「規模の大きい監査法人を選べば間違いない」。そう考えていませんか。実際に就活を始めると、大手・準大手・中小で働き方も任される仕事もまったく違うことに気づきます。名前の知名度だけで決めて、入所後に「思っていたのと違った」と後悔する人は少なくありません。

監査法人の比較は、規模ではなく「携わるクライアント・働き方・成長環境が自分の価値観に合うか」で選ぶのが正解です。初任給の差はほとんどなく、本当の違いはその先に出ます。この記事では、金融庁 公認会計士・監査審査会の一次データを独自に図解し、大手・準大手・中小を年収・働き方・クライアント・成長環境の観点から中立に比較します。読み終えるころには、自分がどのタイプを受けるべきかがはっきりするはずです。

この記事の要点

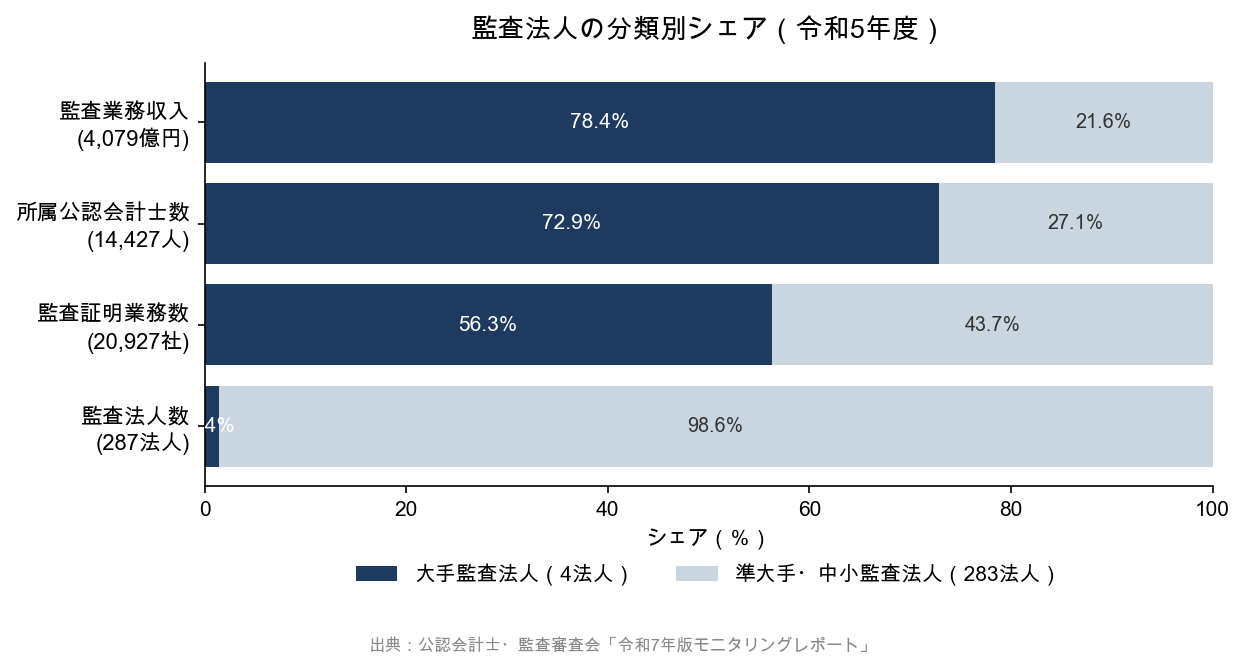

- 監査法人は大手・準大手・中小の3分類。全国287法人のうち大手はわずか4法人だが、監査業務収入の78.4%が大手に集中(令和5年度)※1

- 初任給は月30〜35万円前後で3タイプに大差なし。差が開くのはシニアスタッフ以降。マネージャー以上は年俸制でボーナスなし

- 近年は大手の上場会社シェアが低下し中小が上昇(大手67.5%→58.1%)。準大手・中小も含め選択肢は広がっている※1

- 監査法人は基本的に転勤・家賃補助・資格手当なし。待遇より「どんな企業に関われるか」で差がつく

- 大手=大企業監査と研修、準大手=幅広い裁量と大手級の体制、中小=早期の裁量と経営との近さ。複数タイプの説明会で見比べるのが失敗しないコツ

目次

監査法人の3分類(大手・準大手・中小)とは?

監査法人は所属する公認会計士の規模で「大手・準大手・中小」の3つに分かれます。「中堅」という公式な区分はありません。公認会計士・監査審査会の集計では、令和6年度時点で監査法人は全国に287法人あり、その大半を中小が占めます※1。

大手監査法人(BIG4)

EY新日本有限責任監査法人・有限責任監査法人トーマツ・有限責任あずさ監査法人・PwC Japan有限責任監査法人の4法人です。大規模な上場企業やグローバル企業の監査を数多く手がけ、研修や海外赴任の機会が充実しています。人数が多いぶん、若手のうちは担当が細分化されやすい面もあります。

準大手監査法人

大手に次ぐ規模の法人で、公認会計士・監査審査会は太陽有限責任監査法人・三優監査法人・東陽監査法人・仰星監査法人の4法人を準大手と位置づけています※2(PwC京都監査法人は2023年12月にPwC Japanへ統合されました)。大手に近い体制を持ちつつ、一人あたりが任される範囲が広く、若手から幅広い経験を積みやすいのが強みです。

中小監査法人

中小監査法人は法人ごとの色が非常に強く、得意分野も働き方も多様です。IPO支援に特化した法人、特定業種に強い法人など、それぞれに個性があります。少数精鋭で経営層との距離が近く、早くから責任ある仕事を任されやすい。一括りにせず、法人ごとに個別に見ていくことが欠かせません。

大手4法人・準大手4法人はそれぞれ国際ネットワークに属する

大手4法人は、それぞれEY・Deloitte・KPMG・PwCというグローバルネットワークのメンバーです。準大手4法人も各国際会計事務所ネットワークに加盟しており、海外案件やIPO支援に独自の強みを持ちます。同じ区分でも得意領域や雰囲気は法人ごとに違うため、最終的には個社研究が欠かせません。

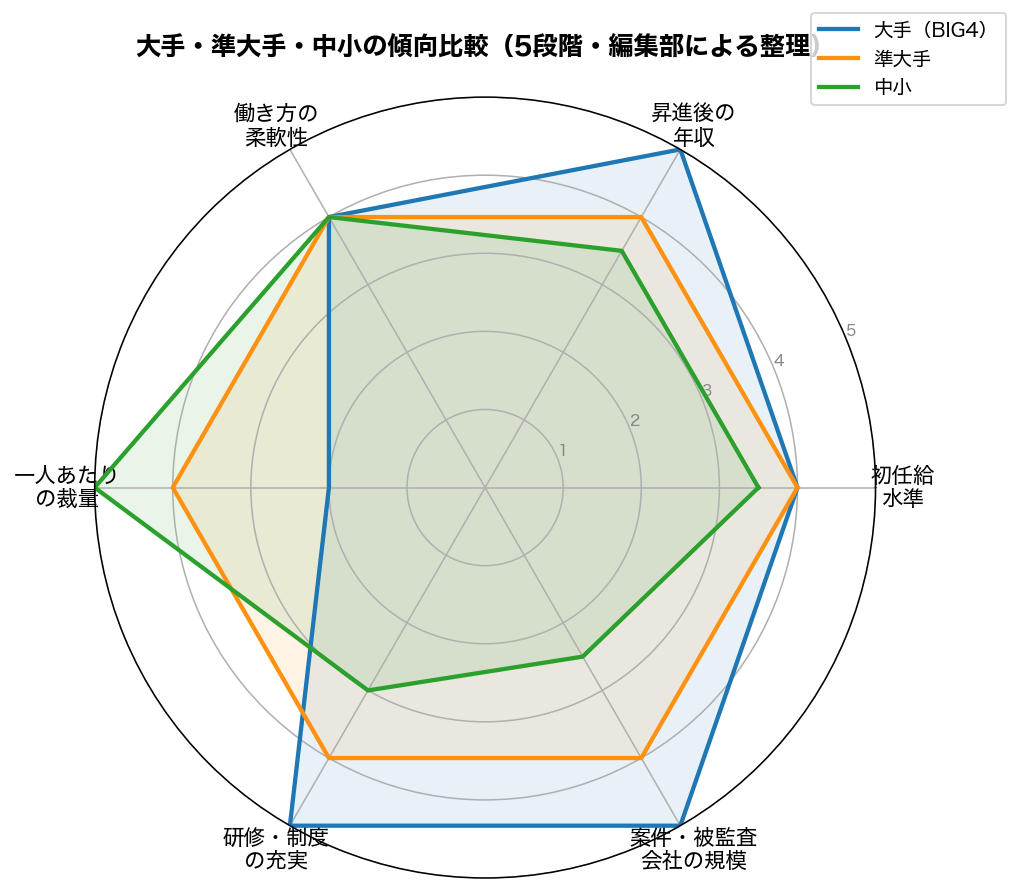

大手・準大手・中小を5つの軸で比較【一覧表】

3タイプの違いは「規模・クライアント・裁量・研修・経営層との距離」に集約されます。入口の条件は大きく変わらないため、その先の働き方まで含めて比べるのがポイントです。まずは下表で全体像をつかんでください。

| 比較軸 | 大手(BIG4) | 準大手 | 中小 |

|---|---|---|---|

| 所属会計士の規模 | 数千人規模 | 数百人規模 | 数名〜数十人が中心 |

| 主なクライアント | 大型上場・グローバル企業 | 上場〜IPO準備企業 | IPO・特定業種・非上場が中心 |

| 初任給(月・目安) | 約32〜35万円 | 約30〜33万円 | 約28〜33万円 |

| 若手の業務範囲 | 細分化されやすい | 幅広く任されやすい | 早期から一気通貫で経験 |

| 研修・海外機会 | 充実 | 一定あり | 法人差が大きい |

| 経営層との距離 | 遠い | 中程度 | 近い |

初任給の水準は3タイプでほぼ横ばい。年収差が開くのはシニアスタッフ以降の昇進スピードと賞与によるところが大きいです。1年目のリアルな手取りは公認会計士1年目の手取りは月いくらかで具体的に解説しています。

自分がどのタイプに向いているか、その場で診断したい方は、就活生に人気の法人から実際の求人条件を見比べてみるのが早道です。

データで見る監査法人の勢力図(規模の違いはどこに出る?)

規模の違いは、まず「担当できる企業の大きさ」と「業務の分業度」に表れます。法人数では大手はわずか1.4%(4法人)ですが、監査業務収入では78.4%を占めます※1。少数の大手が大企業の監査を集中的に担い、多数の準大手・中小が中堅・成長企業を分担する構造です。

この構造は、キャリアの初期経験に直結します。大手なら大型・グローバル案件に関わりやすく、準大手・中小なら一社に深く入り込みやすい。どちらが良いかは、あなたが積みたい経験次第です。

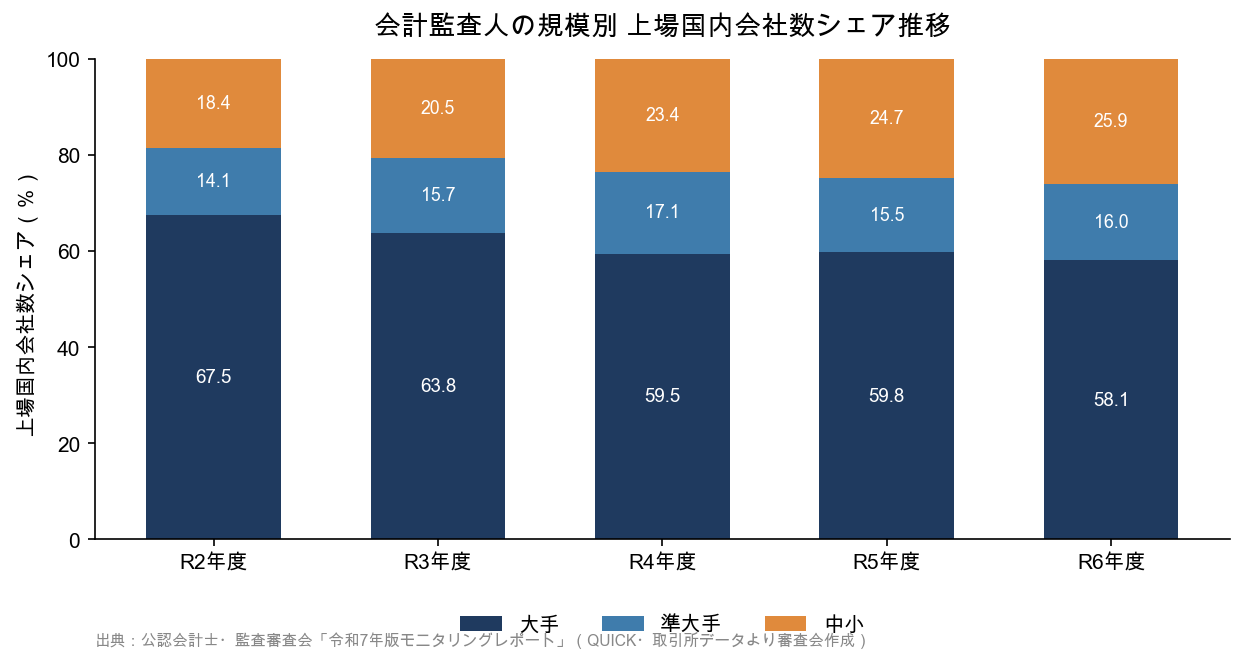

さらに近年、この勢力図は動いています。上場国内会社の会計監査人シェアを見ると、大手は令和2年度の67.5%から令和6年度は58.1%へ低下し、中小は18.4%から25.9%へ上昇しています※1。大手から準大手以下への監査人交代が増えており、就活生から見れば選択肢が広がっているということです。

なお日経225など主要な上場会社に限ると、4大グローバルネットワークの監査シェアは会社数ベースで約97%に達します※1。「誰もが知る大企業の監査に関わりたい」なら大手、「幅広い成長企業に深く関わりたい」なら準大手・中小、という選び方が理にかなっています。順位の詳細は監査法人ランキングもあわせてどうぞ。

年収・働き方はどう違う?(役職・繁忙期・待遇)

年収は「役職の上がり方」で決まり、スタッフ級では3タイプにほぼ差がありません。監査法人の役職は次の5段階で上がっていきます。

- スタッフ(1〜3年)

- シニアスタッフ(3〜4年経過)

- マネージャー(5〜7年経過) ※ここから年俸制でボーナスなし

- シニアマネージャー(8〜10年経過)

- パートナー(11年〜、法人の社員)

スタッフからシニアスタッフまでは大手・準大手・中小で年収に大きな差はありません。差がつくのはマネージャー以降の昇進スピードで、ここは法人の規模や成長度によって変わります。マネージャー以上は年俸制に切り替わり、賞与はなくなります。

待遇面では、就活生が誤解しやすい点があります。監査法人は基本的に転勤がなく、家賃補助や資格手当もありません。一般企業のような手当を期待すると実態とずれます。逆に言えば勤務地が安定しているため、生活設計は立てやすい職種です。

働き方で外せないのが繁忙期です。3月決算企業の期末監査が集中する4〜5月や四半期レビューの時期は残業が増えます。ただし繁忙期を過ぎれば有給を取りやすくなるなど、年間で見れば波があります。担当する被監査会社の決算月や規模によっても忙しさは変わるため、「監査法人は一律に激務」とは限りません。

年収・働き方の優先順位が固まったら、条件を法人ごとに見比べる段階です。気になるタイプの法人の求人を実際に確認してみましょう。

タイプ別に向いている人|自分に合う監査法人の選び方

どのタイプが良いかは優劣ではなく相性で決まります。重視する価値観ごとに整理すると、向いているタイプは次のように分かれます。

| こんな志向の方 | 向いているタイプ | 理由 |

|---|---|---|

| 大企業・海外案件、体系的な研修を重視 | 大手(BIG4) | 案件規模と教育インフラが最も充実 |

| 大手に近い体制で幅広い経験を積みたい | 準大手 | 体制と裁量のバランスが良い |

| 早期に裁量・IPO・経営層に近い環境で働きたい | 中小 | 少数精鋭で任される範囲が広い |

特に「早くから幅広く経験を積みたい」「働きやすさとキャリアを両立したい」という方には、大手級の体制を持ちながら一人あたりの裁量が大きい準大手が有力な選択肢になります。中小の選び方は中小監査法人ランキング、規模別の年収・満足度は監査法人ランキングで比較しています。

選考スケジュールはタイプで異なる

見落としがちですが、採用スケジュールもタイプで違います。大手には接触禁止期間があり、11月中旬の論文式試験合格発表後に面接、約2週間で内定、内定通知は12月中旬が中心です。一方、準大手・中小は接触禁止期間がなく、論文式試験後から合格発表までの間に説明会や面談の機会が多くあります。準大手・中小も併願するなら、試験直後の早い動き出しが有利に働きます。

監査法人を比較するときのチェックポイントと失敗例

タイプを絞ったら、個別の法人を「クライアント構成・働き方・研修・定着率・自分の価値観」の5点で確認します。求人票の条件面だけでなく、実際の働き方まで見ることがミスマッチ防止の鍵です。

- クライアント構成:担当できる業種・規模。IFRS(国際財務報告基準)採用企業やIPO案件の有無で経験値が変わる

- 繁忙期の働き方:残業や有給の取りやすさ。在宅・フレックスの整備状況(大手に限らず準大手・中小でも進む)

- 研修・資格支援:実務補習との両立支援、専門研修や海外派遣の機会

- 定着率・離職率:若手が定着しているか。退職理由の傾向

- 自分の価値観との一致:成長スピード、任される裁量、法人の雰囲気

比較でつまずく人には共通点があります。知名度だけで選ぶ、1社しか見ない、初任給など入口の条件だけで決める。この3つは特に多い失敗です。初任給は3タイプで大差がなく、差が出るのはその先。5年後・10年後の働き方まで想像して比べましょう。監査業務(公認会計士法上の1項業務)とアドバイザリー業務(2項業務)でも働き方が違うため、どちらに軸足を置く法人かも確認しておくと安心です。

規模で変わる「積める経験」(IPO・IFRS・海外)

同じ監査でも規模によって積める経験は変わります。大手は大企業のIFRS適用・連結・海外子会社監査に、準大手・中小はIPO支援や中堅企業への深い関与に強みがあります。キャリアの初期にどの経験を積むかは、その後の市場価値を左右します。

| 積める経験 | 大手(BIG4) | 準大手 | 中小 |

|---|---|---|---|

| IFRS・連結・海外子会社監査 | 携わりやすい | 一部で経験可 | 限定的 |

| IPO(新規上場)支援 | 案件による | 強みの一つ | 特化する法人も多い |

| 一社への関与の深さ | 分業で部分的 | 広く関与 | 一気通貫で深い |

| 海外赴任・出向の機会 | 多い | 法人による | 少ない |

「グローバルな会計基準を扱いたい」なら大手、「上場前の企業を丸ごと見て成長に伴走したい」なら準大手・中小、と経験の方向性で選ぶのが現実的です。IFRS(国際財務報告基準)に触れられるかは、将来の選択肢の広さにも直結します。

監査法人で得た経験の活かし方(キャリアの出口)

監査法人で数年働いた公認会計士の出口は広く、独立・事業会社の経理財務・FASやコンサル・税理士法人などに分かれます。どの法人でも公認会計士としての基礎は身につきますが、積んだ経験の色でその後に進みやすい道は変わります。

- 独立・会計事務所:中小で幅広く一気通貫の経験を積んだ人が動きやすい

- 事業会社の経理・財務・IR:上場企業の監査経験がそのまま活きる

- FAS・コンサル(M&A・IPO支援):IPOやアドバイザリー経験が武器になる

- 税理士法人・独立系アドバイザリー:税務や中堅企業支援の経験が活きる

最初の数年でどんな経験を積むかが、5年後・10年後の選択肢を決めます。だからこそ「入りやすさ」より「積みたい経験」で法人を選ぶ視点が大切です。

監査法人の比較に関するよくある質問

監査法人は結局どこがいいですか?

正解は一つではなく、重視する価値観で最適な法人は変わります。大企業監査や研修を重視するなら大手、幅広い裁量なら準大手、早期の裁量や経営との近さなら中小が向いています。

大手と中小で年収はどれくらい違いますか?

初任給(月30〜35万円前後)の差はわずかです。昇進スピードや賞与の違いから、シニアスタッフ以降で差が開きます。マネージャー以上は年俸制でボーナスがなくなる点も共通です。

準大手監査法人にはどんな法人がありますか?

公認会計士・監査審査会は、太陽有限責任監査法人・三優監査法人・東陽監査法人・仰星監査法人の4法人を準大手と位置づけています(令和6年度時点)※2。

監査法人に転勤や家賃補助はありますか?

監査法人は基本的に転勤がなく、家賃補助や資格手当もありません。勤務地が安定している一方、一般企業のような住宅関連の手当は期待できません。

試験合格直後でも大手監査法人に入所できますか?

はい。監査法人は論文式試験の合格者を新規に採用しており、実務未経験の合格者が入所するのが一般的です。採用は合格発表前後に本格化します。

まとめ

監査法人は大手・準大手・中小でそれぞれに個性があり、年収・働き方・クライアント・成長環境のどこを重視するかで最適な一社は変わります。初任給の差は小さく、比べるべきはその先の経験と働き方。近年は大手のシェアが緩やかに下がり、準大手・中小まで含めて選択肢は広がっています。まずは複数タイプの説明会に足を運び、自分の価値観に合う法人を見つけてください。

どの法人から見ればいいか迷うなら、就活生に選ばれている人気法人から比較を始めるのが近道です。

参考文献・出典

- ※1: 公認会計士・監査審査会「令和7年版モニタリングレポート」(2025年7月)https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/20250718/20250718.html

- ※2: 公認会計士・監査審査会 モニタリングレポート(準大手監査法人の区分)。PwC京都監査法人とPwCあらた有限責任監査法人の合併(2023年12月)を反映

- ※3: 各監査法人の採用情報(初任給の目安)