論文式試験に合格して監査法人に入所したら、次に立ちはだかるのが修了考査。公認会計士登録の最終関門にして、現役会計士のなかでも「論文式より難しかった」と語る人が少なくない試験だ。

修了考査の存在は、論文式試験の対策時にはほとんど意識されない。だが入所3年目から本格化するこの試験は、年1回の一発勝負で、合格率は約75〜78%。落ちると公認会計士登録が翌年に持ち越され、業務にも組織内のポジションにも影響が出る。

この記事では、修了考査の制度概要、試験科目、合格率の推移、勉強戦略を整理する。さらに、修了考査の合格率は所属する監査法人のサポート体制で目に見えて変わるため、合格直後の法人選びで「修了考査を意識すべきポイント」も解説する。

目次

修了考査とは|公認会計士登録の最終関門

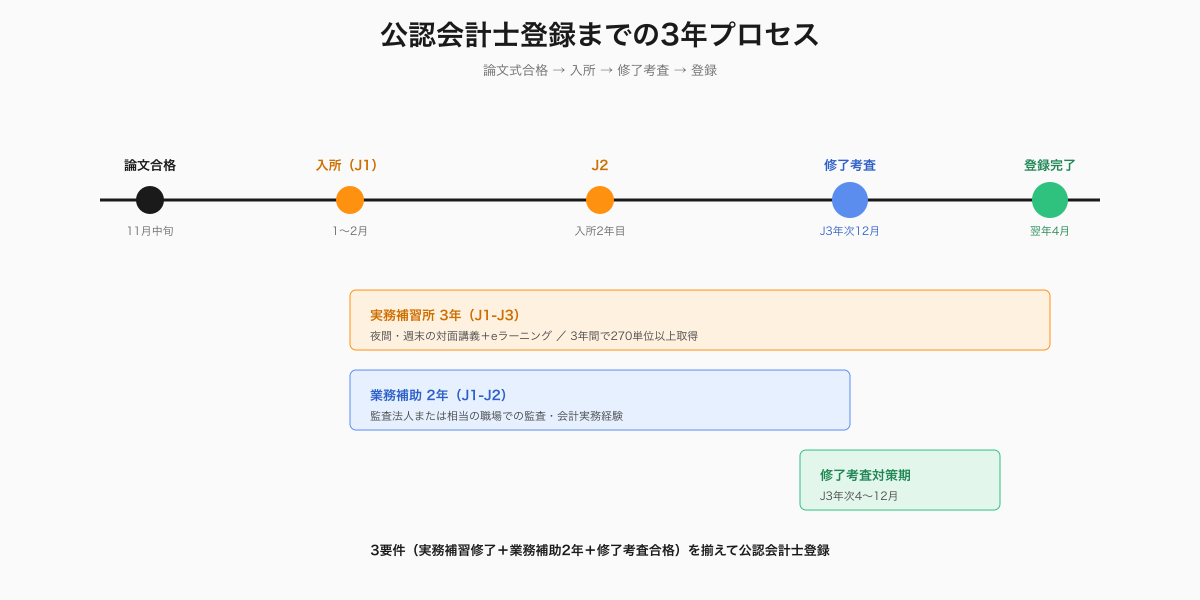

修了考査は、公認会計士試験合格者が実務補習所で3年間の研修を修了したうえで受験する最終試験。合格すれば公認会計士登録が可能になる。日本公認会計士協会(JICPA)が実施し、毎年12月に年1回行われる。

公認会計士になるための制度全体は、論文式合格→実務補習所3年+業務補助2年→修了考査合格→登録、という流れになる。修了考査は最終ステップで、ここを通過しないと「公認会計士」を名乗れない。

修了考査の基本データ

| 項目 | 内容 |

|---|---|

| 実施機関 | 日本公認会計士協会(JICPA) |

| 実施時期 | 毎年12月(金曜・土曜の2日間) |

| 受験資格 | 実務補習所3年修了+業務補助2年以上 |

| 試験科目 | 会計実務・監査実務・税務実務・経営実務・職業倫理 の5科目 |

| 試験形式 | 論述式(記述式) |

| 合格率 | 約75〜78%(年度により変動) |

| 合格発表 | 翌年4月上旬 |

| 受験料 | 28,000円 |

合格率は約75〜78%と見えるが、実態は「監査法人在籍者が業務をこなしながら受ける試験」という条件が前提。論文式試験のような専念学習はできず、業務後・休日に時間を確保しての対策となる。

修了考査の受験資格|実務補習+業務補助の要件

修了考査を受験するには、実務補習所3年の課程修了と、業務補助2年以上の経験の両方を満たす必要がある。論文式試験合格だけでは受験できない。

実務補習所とは

実務補習所は、論文式試験合格者が公認会計士になるために通う研修機関。日本公認会計士協会が主催し、東京・北海道・東北・関東・東海・近畿・中国・四国・九州の9拠点で運営されている。

| 項目 | 内容 |

|---|---|

| 通学期間 | 3年間(J1〜J3年次) |

| 授業形式 | 夜間・週末の対面講義+eラーニング |

| 取得単位 | 3年間で270単位以上 |

| 科目 | 会計・監査・税務・経営・職業倫理 |

| 考査 | 各年次で複数回実施(小考査) |

| 修了要件 | 必要単位の取得+全考査の合格 |

実務補習所は、監査法人勤務と並行して通う前提で設計されている。論文式合格直後の1〜2月に入所し、J1(1年目)→J2(2年目)→J3(3年目)の3年間で270単位を取得する。授業は平日夜と土曜中心で、業務との両立が前提になる。

業務補助2年の要件

業務補助は、監査法人または業務補助要件を満たす職場で「監査または会計に関する業務」に従事した期間を指す。具体的には次のような業務が該当する。

- 監査法人での監査業務(最も標準的)

- 事業会社の経理・財務部門での会計実務(要件を満たす場合)

- 税理士法人・会計事務所での会計実務(要件を満たす場合)

- 金融機関・コンサルティングファームでの会計関連業務(要件を満たす場合)

業務補助の要件を満たすかどうかは、JICPAへの照会と所属組織の証明書類が必要。監査法人勤務であれば自動的に要件を満たすが、それ以外の職場では確認が必要だ。事業会社や税理士法人への就職を考える場合、内定承諾前に要件確認を必ずすること。

修了考査の試験科目|5科目それぞれの中身

修了考査の試験科目は「会計実務」「監査実務」「税務実務」「経営実務」「職業倫理」の5科目。論文式試験と重なる範囲もあるが、より実務寄り・応用寄りの内容が問われる。

科目別の出題範囲と試験時間

| 科目 | 出題範囲 | 試験時間 | 難所 |

|---|---|---|---|

| 会計実務 | 連結会計、企業結合、組織再編、税効果、IFRS | 3時間 | 論文式以上に複雑な事例問題 |

| 監査実務 | 監査手続の具体的応用、内部統制監査、KAM | 3時間 | 実務で遭遇する判断ケース |

| 税務実務 | 法人税・所得税・消費税の応用、税務調査対応 | 3時間 | 論文式より深掘り、最新改正対応 |

| 経営実務 | 経営分析、コーポレートファイナンス、リスク管理 | 3時間 | 論文式の経営学より実務寄り |

| 職業倫理 | 独立性、守秘義務、利益相反、品質管理 | 1時間 | 条文と判例の正確な引用 |

会計実務・監査実務が中心。論文式試験で学んだ範囲を、実務での応用ケースに当てはめて論述する形式が多い。職業倫理は時間こそ短いが、独立性違反など重大な事項の理解が問われる。

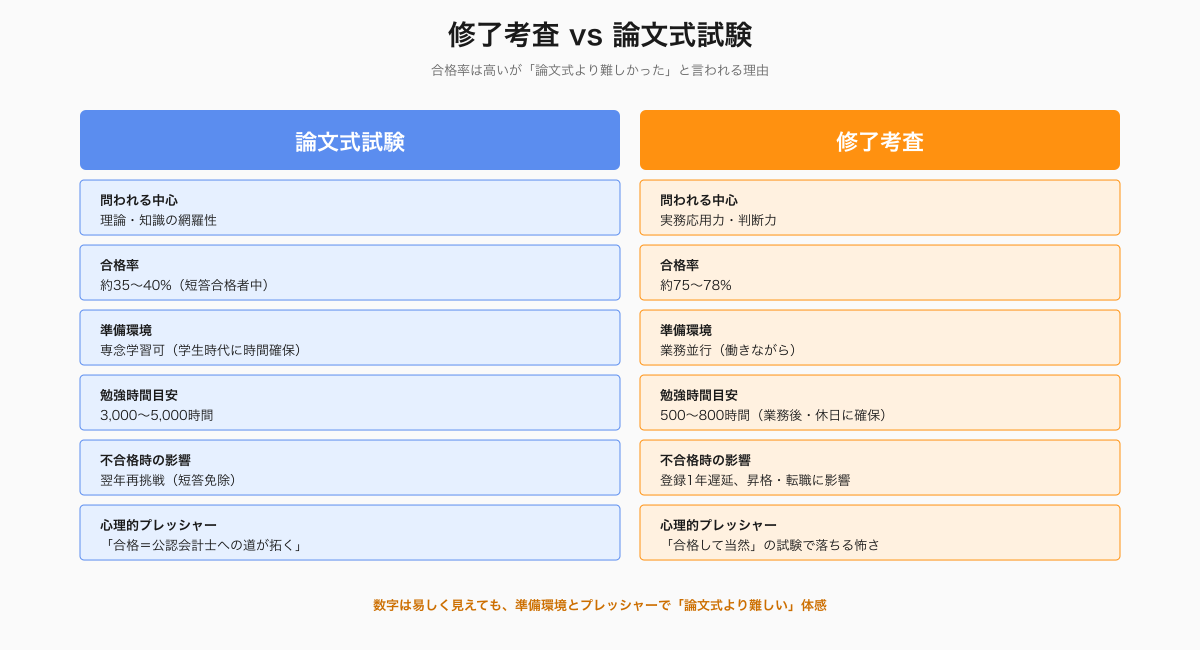

論文式試験との違い

論文式試験は「知識の網羅性」が中心だったが、修了考査は「実務での応用判断」が問われる。論文式で学んだ理論を、実際の監査現場で起こりうるケースに適用する力が試される。

| 比較項目 | 論文式試験 | 修了考査 |

|---|---|---|

| 問題の中心 | 理論・知識 | 実務応用・判断 |

| 準備期間 | 専念学習可(学生時代) | 業務並行(働きながら) |

| 合格率 | 約35〜40% | 約75〜78% |

| 1日の試験量 | 2科目/日 × 3日 | 2〜3科目/日 × 2日 |

| 不合格時の影響 | 翌年再受験(短答免除) | 翌年再受験(公認会計士登録は1年遅延) |

合格率の高さだけ見ると「論文式より楽」に思えるが、社会人として業務をこなしながらの試験準備は別の難しさがある。「論文式より難しかった」という現役会計士の声が出るのは、この準備環境の制約による。

修了考査の合格率推移|実態の数字

修了考査の合格率は2010年代後半に大きく低下し、2020年に過去最低の46.1%を記録。その後回復して直近は75〜78%レンジで安定している。

合格率の推移

| 年度 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2018年 | 1,795人 | 1,690人 | 56.1% |

| 2019年 | 1,749人 | 854人 | 48.8% |

| 2020年 | 1,899人 | 959人 | 46.1% |

| 2021年 | 1,841人 | 1,404人 | 76.3% |

| 2022年 | 1,825人 | 1,392人 | 76.3% |

| 2023年 | 1,818人 | 1,442人 | 79.3% |

| 2024年 | 1,920人 | 1,490人 | 77.6% |

2019〜2020年は合格率が50%を切る難関期だったが、2021年以降は75%超で安定している。これはJICPAが合格基準を緩和したわけではなく、受験生側の対策レベルが向上した結果とされる。

不合格者の典型パターン

合格率75%という数字の裏で、4人に1人は不合格になっている。不合格者に共通するのは次のようなパターンだ。

- 業務多忙で実務補習所の単位取得・小考査対応が後回しになった

- 本試験前の3か月間で十分な学習時間を確保できなかった

- 監査法人のサポート(勉強会・休暇制度)を活用しきれなかった

- 過去問演習が不足し、本試験形式に慣れていなかった

- 職業倫理など軽視されがちな科目で足切りに引っかかった

不合格になっても翌年再受験できるため致命的ではないが、公認会計士登録が1年遅れる影響は無視できない。マネージャー昇格や転職タイミングに直接響くケースもある。

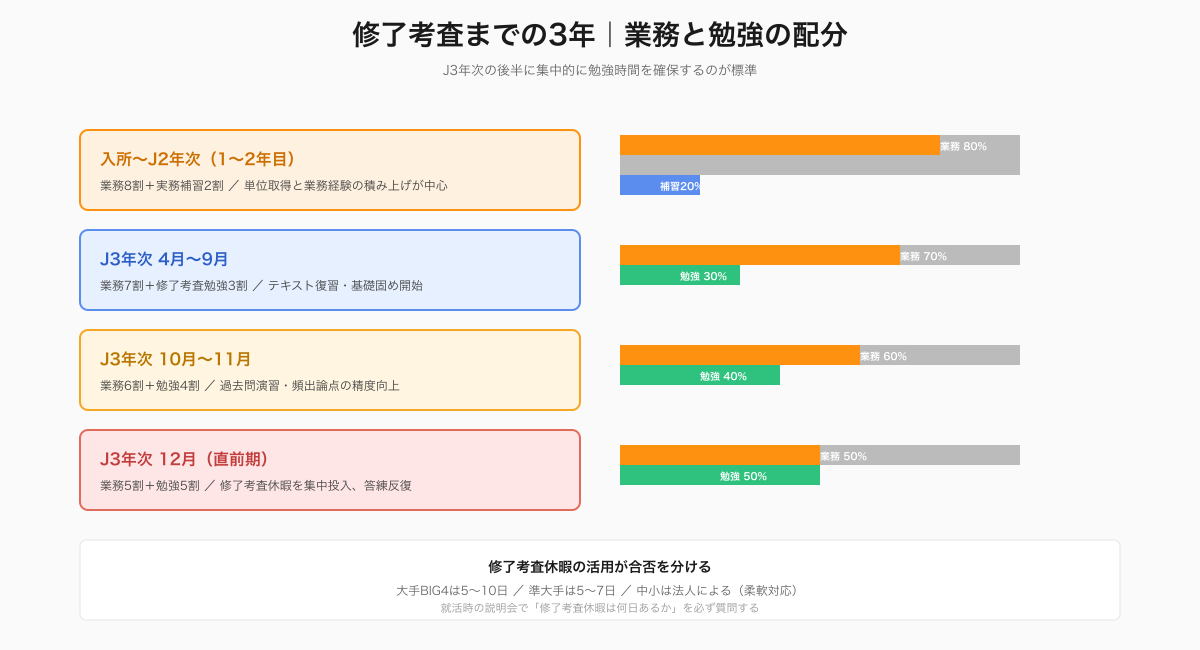

修了考査の勉強戦略|業務と両立する現実解

修了考査の総勉強時間目安は500〜800時間。論文式の3,000〜5,000時間と比べれば短いが、業務をこなしながらこの時間を確保するのが最大の難所になる。

標準的な学習スケジュール

| 時期 | 学習内容 | 時間配分 |

|---|---|---|

| 入所〜J2年次 | 実務補習所の単位取得+業務での実践 | 業務8割+補習2割 |

| J3年次4月〜9月 | 修了考査対策の基礎固め(テキスト復習) | 業務7割+勉強3割 |

| J3年次10月〜11月 | 過去問演習+頻出論点の精度向上 | 業務6割+勉強4割 |

| J3年次12月直前 | 本試験形式の答練、有給休暇を集中投入 | 業務5割+勉強5割(休暇活用) |

多くの監査法人では、修了考査前に「修了考査休暇」と呼ばれる特別休暇制度が用意されている。法人によって日数は違うが、5〜10日程度の集中学習時間を確保できる。

科目別の優先順位

- 会計実務:配点比率が最大。連結・組織再編・IFRSの応用論点を反復

- 監査実務:実務での経験が活きる。日常業務での気づきをメモしておく

- 税務実務:論文式より深い。最新改正対応に注意

- 経営実務:論文式の経営学の延長で対応可能

- 職業倫理:時間配分は少なめ。ただし足切り回避は必須

会計実務・監査実務に時間の6割、税務実務に2割、経営実務・職業倫理に各1割が標準的な配分。職業倫理は最後でも間に合うが、足切りに引っかからない最低ラインを確保することが優先される。

修了考査の予備校・教材|独学 vs 予備校の判断

修了考査の対策は、所属監査法人の社内研修+予備校の答練・教材を組み合わせるのが標準的な流れ。完全独学で合格する人もいるが少数派で、過半数が予備校を活用している。

主要な予備校・教材

| 予備校 | 特徴 | 費用目安 |

|---|---|---|

| CPA会計学院 | 公認会計士試験で実績、修了考査も対策あり | 10万〜20万円 |

| TAC | 論文式合格者向けに修了考査講座を提供 | 10万〜20万円 |

| 大原 | 答練・模試中心の対策 | 8万〜15万円 |

| クレアール | 通信講座主体、社会人向け | 8万〜15万円 |

予備校選びの判断基準は、答練(模擬試験)の質と回数、教材の分量、サポート体制の3つ。社内研修だけで合格レベルに達する人もいるが、過去問の演習量が不足しがちなため、答練だけ予備校を利用するパターンも一般的だ。

独学派の典型的な学習教材

- JICPA発行の実務指針・公報(無料)

- 市販の修了考査対策テキスト(5,000〜10,000円)

- 過去問題集(JICPAサイトで一部公開、5年分程度を市販書籍で入手)

- 所属監査法人の社内研修資料

- 同期との勉強会

独学でも十分合格可能だが、答練形式の模擬試験を経験せずに本試験に臨むのはリスクが高い。最低でも本試験前に3〜5回の答練を受けることが推奨される。

監査法人による修了考査サポートの違い

修了考査の合格率は所属する監査法人によって体感で差がある。大手は研修制度・休暇制度が充実、中小は個別フォローが厚い、というように法人ごとの色が違う。

法人規模別 サポート体制の傾向

| 項目 | 大手(BIG4) | 準大手 | 中小 |

|---|---|---|---|

| 修了考査休暇 | 5〜10日(制度化) | 5〜7日(制度化) | 法人による(柔軟対応) |

| 勉強会・対策講座 | 体系的に提供 | 外部講座と組み合わせ | 個別指導が中心 |

| 過去問・教材提供 | 法人独自の資料あり | 外部教材中心 | 外部教材中心 |

| 業務調整 | マニュアル化、自動的に配慮 | 所属チームと相談 | パートナー・マネージャー直接調整 |

| 体感する難易度 | サポート手厚いが学習時間自己責任 | バランス型 | 個別フォローで安心感あり |

合格率自体は法人で大きく変わらないとされるが、本人の感じる「準備のしやすさ」は法人ごとに明確に違う。修了考査を3年後に意識する就活生は、説明会で「修了考査のサポート体制」を具体的に聞くと、入所後のイメージが明確になる。

監査法人選びの観点については監査法人の選び方|5軸で比較する就活完全ガイドと監査法人の説明会で聞くべき質問25選を参照。修了考査サポートも説明会で質問すべき重要項目の1つだ。

修了考査が「論文式より難しい」と言われる4つの理由

合格率の数字だけ見ると修了考査(75〜78%)は論文式試験(35〜40%)より易しい。だが現役会計士の体感では「論文式より難しかった」という声が多い。なぜか。

理由①:業務と両立する必要がある

論文式試験は専門学校に通って専念学習できる環境を作れる。修了考査は監査法人勤務との両立が前提で、繁忙期と試験準備期が重なると学習時間の確保が困難になる。週60時間以上働きながら、週20時間の試験勉強を3〜6か月続ける生活は精神的にも厳しい。

理由②:実務応用力が問われる

論文式試験は理論と知識の習熟度を問う。修了考査は「実際の監査現場で遭遇しうるケース」への判断力が問われる。教科書通りに答えても点数にならず、業務経験から得た判断軸の質が試される。

理由③:合格の有効期限がない不合格=1年遅延

論文式試験は短答式合格が2年間有効で、論文式不合格でも翌年再挑戦できる。修了考査は不合格でも翌年再受験できるが、公認会計士登録は1年遅延し、マネージャー昇格や転職タイミングに直接影響する。再受験のたびにキャリアの時計が止まる感覚がある。

理由④:法人内の評価にも影響する

修了考査の合否は、所属する監査法人内でも認知される。同期との比較、上司・パートナーからの目線、後輩との関係性など、業務上のポジションに微妙な影響が出る。「合格して当然」の試験で落ちる心理的プレッシャーは大きい。

修了考査合格後|公認会計士登録の手続き

修了考査に合格すると、JICPAに公認会計士登録の申請ができるようになる。登録には申請書類の提出と登録料の支払いが必要で、登録完了までに約1〜2か月かかる。

登録に必要な書類

- 公認会計士登録申請書

- 実務補習修了証書(実務補習所が発行)

- 業務補助等従事証明書(所属監査法人が発行)

- 修了考査合格証書(JICPAが発行)

- 戸籍抄本または住民票

- 登録料(約25万円)

登録完了後、JICPAの会員として登録される。会費(月額1〜2万円程度)が継続的に発生する。会員名簿に氏名が掲載され、「公認会計士」の肩書を正式に名乗れるようになる。

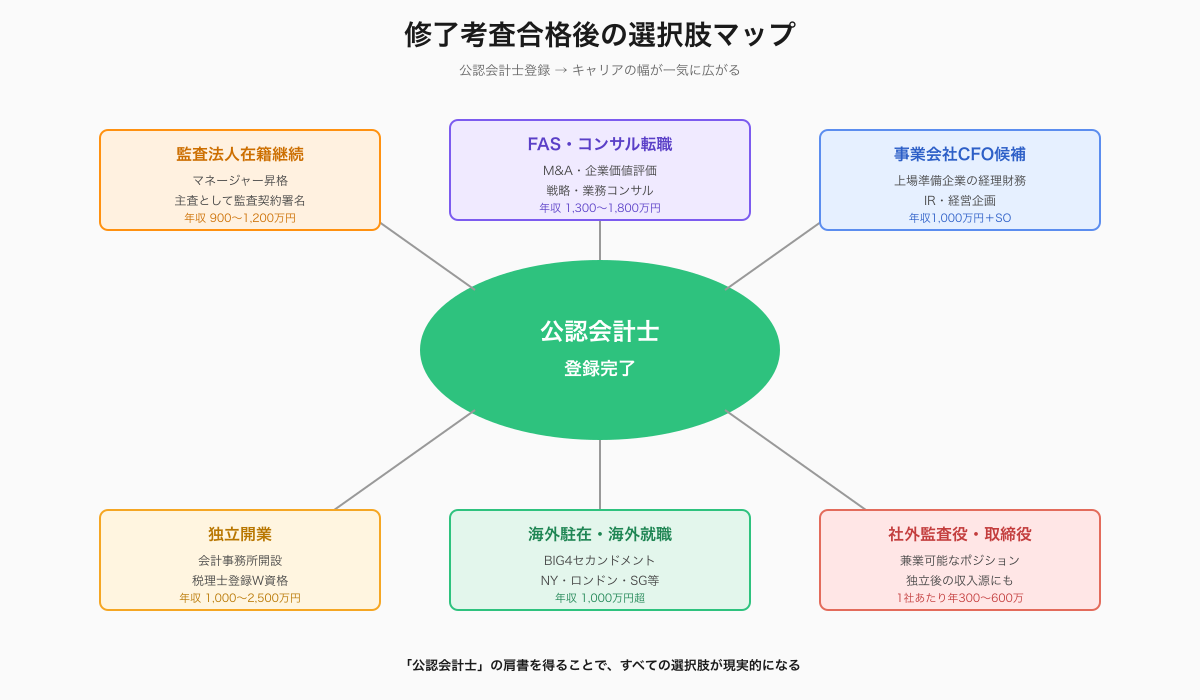

登録後にできるようになること

- 監査契約への署名(パートナー昇格後)

- 独立開業(会計事務所の開設)

- 税理士登録の申請

- 社外監査役・社外取締役への就任

- IPO支援の主担当としての署名

修了考査合格=公認会計士というゴールに到達した瞬間。ここから先は、監査法人在籍継続、FAS・コンサル転職、事業会社CFO、独立開業など、選択肢の幅が一気に広がる。

よくある質問

Q1. 修了考査と論文式試験はどちらが難しいですか?

合格率だけ見れば修了考査(約75〜78%)のほうが論文式試験(約35〜40%)より高く、難易度は低く見えます。ただし修了考査は監査法人勤務と並行で受験するため、専念学習ができる論文式と比べて準備環境が厳しく、「論文式より難しかった」と語る現役会計士も少なくありません。

Q2. 修了考査に不合格だった場合どうなりますか?

翌年に再受験できます。一度合格した科目の免除はなく、全科目を再受験する形になります。公認会計士登録が1年遅れるため、マネージャー昇格や転職タイミングに影響が出る可能性があります。再受験者向けの対策講座を提供する予備校もあります。

Q3. 修了考査の受験資格はいつ満たせますか?

論文式試験合格後、実務補習所3年と業務補助2年の両方を満たした時点で受験可能です。標準的には監査法人入所後3年目(J3年次)の12月に初受験となります。早期合格・早期入所のケースでも、3年は必ずかかる制度設計です。

Q4. 監査法人以外の職場でも業務補助要件を満たせますか?

事業会社の経理・財務、税理士法人、コンサルティングファームなど、業務内容によっては要件を満たします。ただし職場ごとに個別判断が必要なため、内定承諾前にJICPAへの照会が必須です。監査法人勤務であれば自動的に要件を満たすため、最も確実なルートになります。

Q5. 修了考査の勉強時間はどれくらい必要ですか?

総勉強時間は500〜800時間が目安です。J3年次の4月から本格的な対策を始め、9月以降に過去問演習、11〜12月に直前期の答練・休暇を活用した集中学習という配分が標準です。業務と両立する前提のため、業務効率化と早期着手が合格率を左右します。

まとめ|修了考査は「3年後を見据えた法人選び」の試金石

修了考査は公認会計士登録の最終関門。年1回12月実施、5科目論述式で合格率約75〜78%。論文式合格後、実務補習所3年と業務補助2年を満たして初めて受験できる。500〜800時間の勉強時間を業務と両立で確保する必要がある。

合格率の数字だけ見ると論文式より易しく感じるが、現役会計士の体感では「論文式より準備環境が厳しい」という声が多い。業務多忙の中で学習時間を捻出し、本試験形式の対策を進めることが、確実な合格への鍵になる。

そして修了考査の合格率は、所属する監査法人のサポート体制で目に見えて差が出る。大手は休暇制度と研修が体系的、中小は個別フォローが厚いなど、法人ごとの色が違う。合格直後の就活で監査法人を選ぶ際は、3年後の修了考査を見据えて「サポート体制」を必ず確認するべきだ。

参考文献・出典

- ※1: 日本公認会計士協会「修了考査」https://jicpa.or.jp/cpainfo/syuryo-koukasa/

- ※2: 日本公認会計士協会「実務補習所」https://jicpa.or.jp/cpainfo/jitsumuhoshu/

- ※3: 日本公認会計士協会「公認会計士登録について」https://jicpa.or.jp/cpainfo/register/

- ※4: 公認会計士・監査審査会「公認会計士試験」https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/index.html

- ※5: 日本公認会計士協会「会員数等調」https://jicpa.or.jp/about/data/