公認会計士と税理士。どちらも会計・税務の専門家として並べて語られる資格だが、実際の業務範囲、試験難易度、年収、キャリアパスは驚くほど違います。「どっちを目指すか」を決める前に、片方しかできない仕事と両方できる仕事の境界を正確に押さえる必要があります。

ネット上の情報には「公認会計士のほうが上」「税理士のほうが安定」など、立場の異なる解説が並びます。だが本質は「上下」ではなく「役割が違います」です。役割が違えば、向いている人物像も、収入の伸び方も、独立後の戦い方も別物になります。

この記事では、業務独占の範囲・試験合格率・年収レンジ・キャリアの可動域の4つを軸に、公認会計士と税理士の違いを具体的な数字で比較します。読み終えた時点で、自分が次にどちらの勉強を始めるべきか、または合格直後にどちらの登録から動くべきかが見える状態にします。

目次

公認会計士と税理士の違いは「監査か税務か」|1枚で全体像

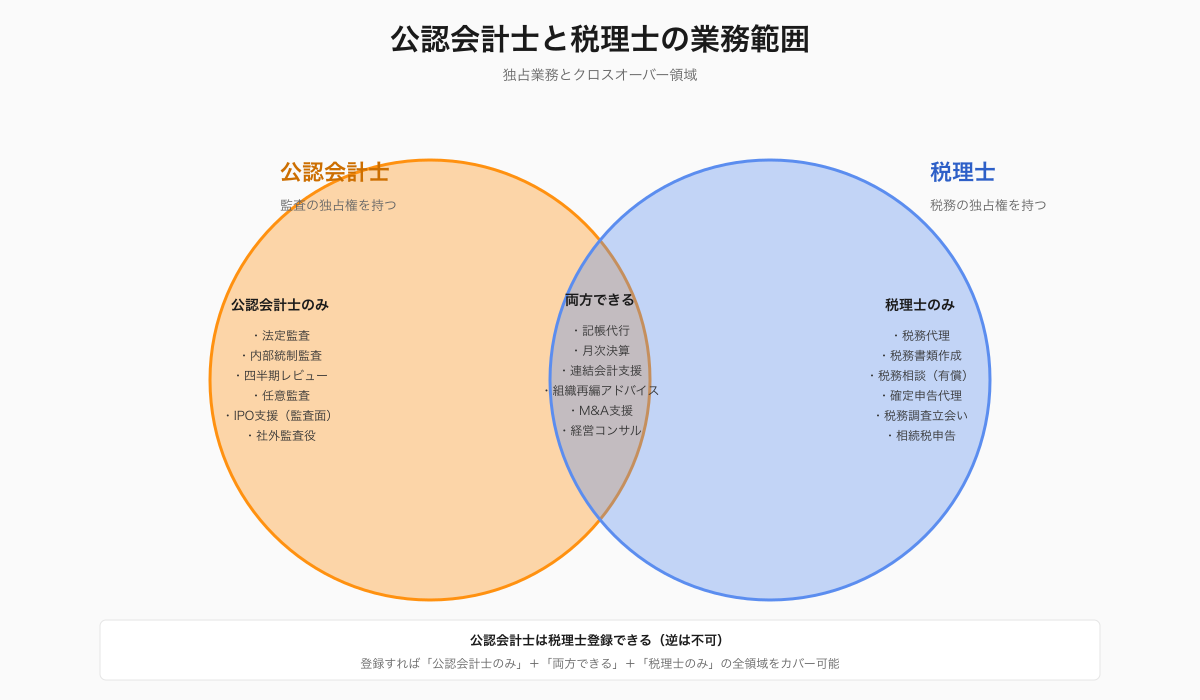

公認会計士と税理士の最大の違いは、独占業務が「監査」か「税務」かという点。公認会計士は法定監査の独占権を持ち、税理士は税務代理・税務書類作成・税務相談の独占権を持ちます。この独占業務こそが、それぞれの資格の存在理由になっています。

名称こそ似ているが、根拠法も監督官庁も別です。公認会計士は公認会計士法(金融庁管轄)、税理士は税理士法(国税庁管轄)に基づきます。業界団体も日本公認会計士協会(JICPA)と日本税理士会連合会(日税連)で別組織になっています。

違いの全体像 比較表

| 項目 | 公認会計士 | 税理士 |

|---|---|---|

| 独占業務 | 法定監査(財務諸表監査・内部統制監査) | 税務代理・税務書類作成・税務相談 |

| 根拠法 | 公認会計士法 | 税理士法 |

| 監督官庁 | 金融庁 | 国税庁 |

| 主なクライアント | 上場企業・大企業・学校法人・独立行政法人など | 中小企業・個人事業主・富裕層・相続案件など |

| 主な就職先 | 監査法人・FAS・コンサル・事業会社 | 税理士法人・会計事務所・事業会社税務部・独立 |

| 受験資格 | 制限なし(誰でも受験可) | 学識・職歴・資格のいずれかを満たす必要 |

| 試験合格率(最終) | 約7〜10% | 約15〜20%(科目合計) |

| 勉強時間目安 | 3,000〜5,000時間 | 2,500〜4,000時間(科目数次第) |

| 登録要件 | 業務補助2年+実務補習修了+修了考査合格 | 2年以上の実務経験+税理士登録 |

表で並べると、両資格が「似て非なるものです」であることがはっきり見えます。次のH2から、特に判断に効く5つの違いを深掘りします。

違い①:業務範囲|監査独占と税務独占の境界

公認会計士の独占業務は「監査」、税理士の独占業務は「税務」。この2つは制度上、相互に侵害できない領域として明確に分けられています。

監査は、企業が作成した財務諸表が会計基準に従って適正に作成されているかを第三者の立場で検証する仕事。会社法・金融商品取引法に基づき、上場企業は必ず公認会計士または監査法人の監査を受ける義務があります。この業務は公認会計士の名称を持つ者以外、有償・無償を問わず実施できません。

税務代理は、納税者の代わりに税務署と交渉・申告を行う仕事。確定申告、税務調査の立会い、税務相談の有償提供は税理士の独占業務とされ、税理士登録のない者が報酬を得てこれらを行うと税理士法違反となります。

独占業務の具体例|何が「やってはいけない」のか

独占業務違反は刑事罰の対象になるため、境界を正確に押さえる必要があります。

- 監査の独占業務違反例:上場企業の決算書に対して、税理士が「適正と認めます」旨の意見を表明し、報酬を受け取る行為

- 税務の独占業務違反例:税理士登録のない公認会計士が、有償で確定申告書を作成して税務署に提出する行為

- セーフな行為:無償の親族間アドバイス、企業内の従業員としての税務処理、教育目的の解説など

監査法人の公認会計士が顧問先の税務申告を有償で代行するには、本人が税理士登録するか、グループ内の税理士法人を経由する必要があります。BIG4はいずれもグループ内に税理士法人を持ち、監査・税務・FASを連携させた総合サービスを提供する体制を取っています。

クロスオーバー:両方できる業務

独占業務以外には、両者が共通してできる業務領域があります。

- 会計記帳代行・月次決算サポート

- 連結決算・組織再編会計のアドバイザリー

- 事業承継・M&A支援

- 経営コンサルティング・財務戦略立案

- 内部統制構築支援

クロスオーバー領域では、どちらの資格者でも提供可能。実務では、得意分野(公認会計士なら会計監査の知見、税理士なら税務リスクの知見)を活かして棲み分けが起きています。

公認会計士は税理士登録できる|逆は不可

制度上の重要なポイントとして、公認会計士は申請すれば税理士として登録できます(税理士法第3条第1項4号)。一方、税理士から公認会計士になるには、改めて公認会計士試験を受け直す必要があります。

この非対称性は「公認会計士は監査に加えて税務もできます」という意味で、業務領域の広さに直接効いてきます。合格直後の進路選択では、この点を踏まえて「どちらの試験を受けるか」を判断するのが合理的です。

違い②:試験の難易度|合格率と勉強時間で比較

公認会計士試験は最終合格率約7〜10%、必要勉強時間3,000〜5,000時間。税理士試験は科目合格制で、最終的に5科目合計の合格率を計算すると約15〜20%、必要勉強時間2,500〜4,000時間。数字だけを並べると公認会計士のほうが難関に見えるが、試験制度の構造が違うため単純比較はできません。

試験制度の構造的な違い

公認会計士試験は「短答式→論文式」の2段階制。短答式に合格してから論文式を受験します。論文式に合格すれば一発でゴール、不合格なら短答式から再挑戦というオールオアナッシング型に近いです。

税理士試験は「科目合格制」。会計2科目(簿記論・財務諸表論)と税法3科目(所得税法・法人税法・相続税法・消費税法・酒税法・国税徴収法・住民税・事業税・固定資産税から選択)の計5科目に合格すれば資格取得。一度合格した科目は生涯有効で、年1科目ずつ受験することもできます。

| 項目 | 公認会計士試験 | 税理士試験 |

|---|---|---|

| 試験形式 | 短答式(5月・12月)→論文式(8月) | 科目別(年1回・8月) |

| 必要合格数 | 1度の論文式合格でゴール | 5科目合格でゴール |

| 短答式合格率 | 約10〜15% | — |

| 論文式合格率 | 約35〜40% | — |

| 科目別合格率 | — | 各科目約10〜20% |

| 最終合格までの平均年数 | 2〜4年 | 5〜10年 |

| 必要勉強時間 | 3,000〜5,000時間 | 2,500〜4,000時間 |

| 働きながらの両立 | 困難(専念型が多数) | 可能(科目別なので分散できます) |

働きながら取得可能かが両資格の最大の構造的違いです。公認会計士試験は短期集中型で専念受験が主流、税理士試験は社会人が年1科目ずつ積み上げる長期戦が可能になっています。

科目構成の違い|何を学ぶか

試験で問われる範囲も両者で大きく違います。公認会計士は会計に加えて監査論・企業法・税法・経営学・経済学・統計学・民法と幅広い領域を浅く広く問います。税理士は会計2科目に加え、選択した税法科目を極めて深いレベルまで掘り下げます。

| 区分 | 公認会計士試験 科目 | 税理士試験 科目 |

|---|---|---|

| 必須会計 | 財務会計論・管理会計論 | 簿記論・財務諸表論 |

| 税法 | 租税法(基礎的内容) | 所得税法・法人税法・相続税法・消費税法 等から3科目選択(深掘り) |

| 監査 | 監査論 | — |

| 法律 | 企業法 | —(科目によっては関連民法) |

| 選択科目 | 経営学・経済学・民法・統計学から1科目 | — |

公認会計士は「会計のジェネラリスト」、税理士は「税法のスペシャリスト」を養成する設計になっています。試験範囲の性格が違うため、自分の興味・適性で選び直す視点も有効です。

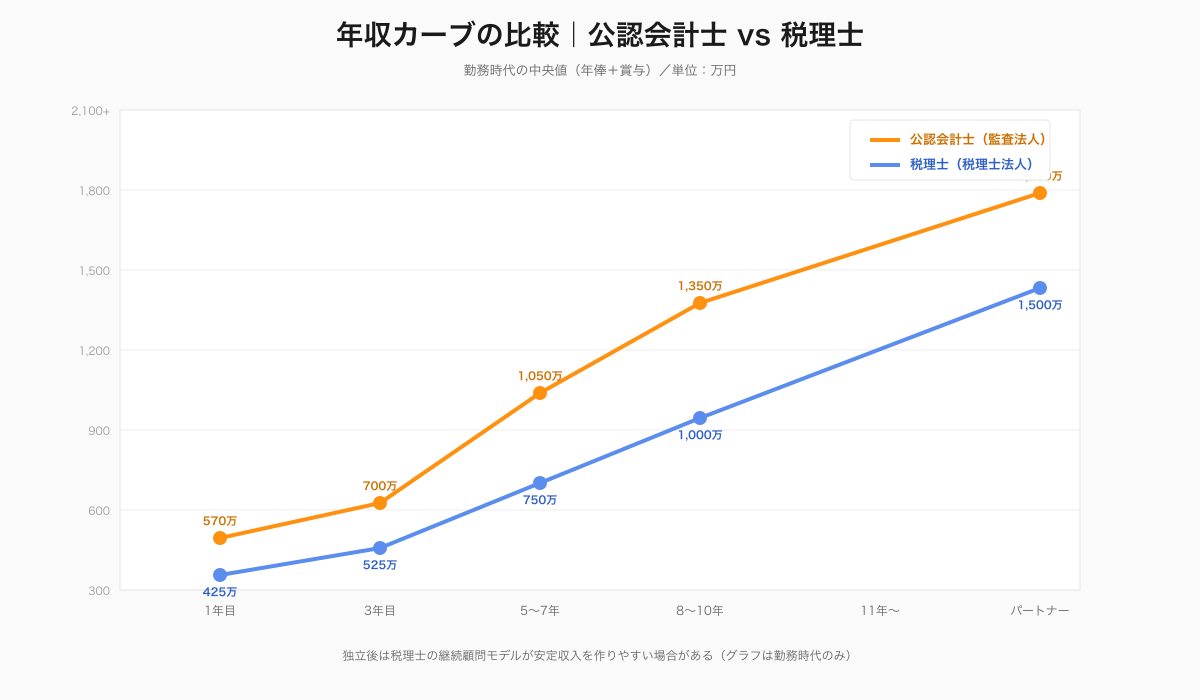

違い③:年収とキャリアパス|伸び方が違います

初年度年収は公認会計士のほうが高い傾向だが、独立後の上限は税理士のほうが伸びやすい場合があります。これは就職先のフォーマットと、独立後のクライアント獲得モデルが両者で異なるためです。

勤務時代の年収レンジ

| 時期 | 公認会計士(監査法人) | 税理士(税理士法人・会計事務所) |

|---|---|---|

| 1年目(初任) | 540〜600万円 | 350〜500万円 |

| 3年目(シニアスタッフ) | 650〜750万円 | 450〜600万円 |

| マネージャー(5〜7年目) | 900〜1,200万円(年俸制・賞与なし) | 600〜900万円 |

| シニアマネージャー(8〜10年目) | 1,200〜1,500万円 | 800〜1,200万円 |

| パートナー(11年目〜) | 1,500〜3,000万円 | 1,000〜2,000万円 |

勤務時代は監査法人ベースの公認会計士のほうが初任から上位職まで高水準。これは監査法人が大規模クライアントを抱え、給与原資を確保しやすい構造によります。

独立後の年収レンジ

独立すると景色が変わります。税理士の独立は中小企業の顧問契約をベースにする継続収入型のビジネスモデル。月額顧問料3〜10万円×数十〜百社の積み上げで、安定的に2,000〜5,000万円規模の年商を作れます。一方、公認会計士の独立は監査契約だけでは難しく、税理士登録を加えて「会計+税務+コンサル」の複合型で独立するパターンが多いです。

独立後の年収を最大化する観点では、公認会計士+税理士登録のW資格戦略が現実解になります。詳しくは公認会計士の独立は難しい?年収・成功のための完全ガイドを参照。

違い④:受験資格とキャリアスタート時期

公認会計士試験には受験資格はありません(誰でも受験可)。税理士試験には学識・職歴・資格のいずれかの要件があります。これがキャリアスタートのタイミングを大きく分けます。

税理士試験の受験資格

税理士試験を受験するには、以下のいずれかを満たす必要があります(2023年度から要件緩和あり)。

- 学識要件:大学・短大・高専で社会科学に属する科目を1科目以上履修して卒業、または法律・経済学を専攻して卒業

- 職歴要件:税理士・弁護士・公認会計士の事務所で2年以上の実務経験、または銀行・信託会社・保険会社で2年以上の貸付業務経験

- 資格要件:日商簿記検定1級または全経簿記能力検定上級合格

2023年度の税理士法改正で会計科目(簿記論・財務諸表論)の受験資格が撤廃されたため、高校生でも会計科目は受験可能になりました。ただし税法科目は引き続き受験資格要件があります。

合格後の登録までの流れ

| ステップ | 公認会計士 | 税理士 |

|---|---|---|

| 試験合格 | 論文式試験合格(合格発表11月中旬) | 5科目合格(科目別に取得) |

| 実務経験 | 業務補助2年(監査法人等) | 2年以上の税務・会計実務経験 |

| 研修・補習 | 実務補習所3年+修了考査合格 | —(試験合格のみ) |

| 登録申請 | JICPA経由で公認会計士登録 | 日税連に税理士登録申請 |

| 合格から登録までの目安 | 約3年 | 実務経験を満たし次第(最短2年) |

公認会計士は試験合格後も実務補習と修了考査※1がゴールとして残るため、登録までの「拘束期間」が約3年と長いです。税理士は試験を5科目集めた時点でゴール手前、実務経験2年でほぼ確実に登録できます。

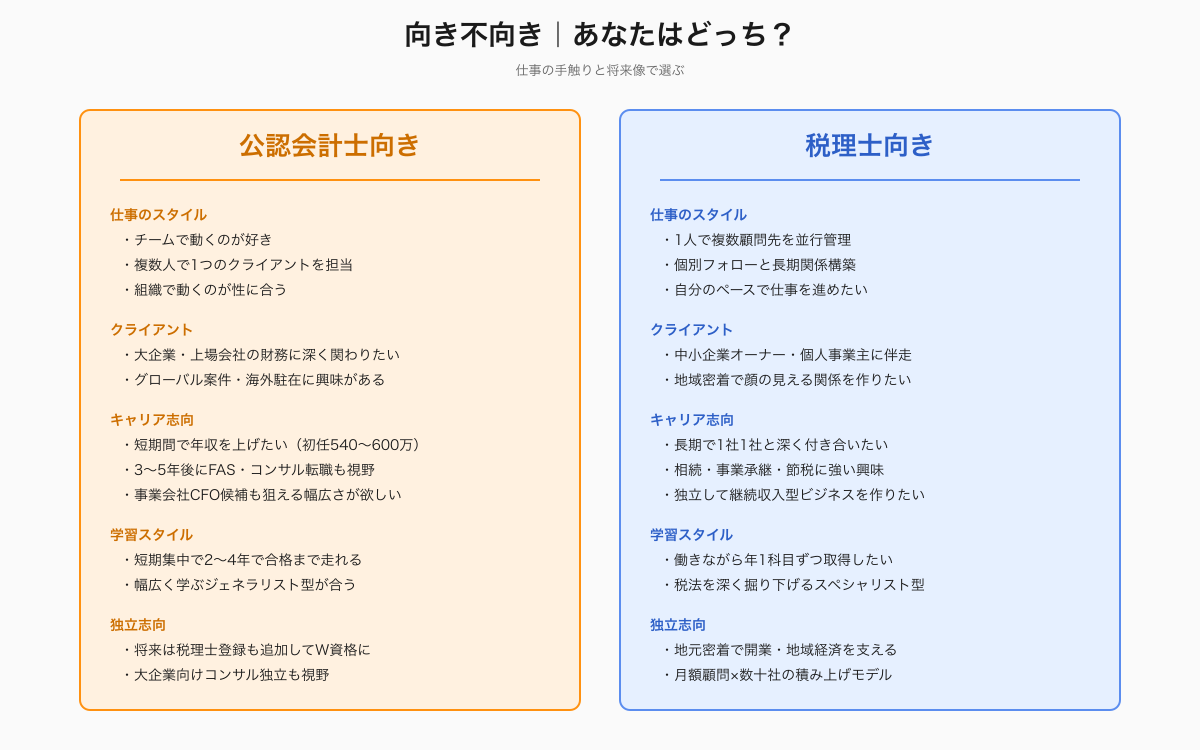

違い⑤:向いている人物像

公認会計士に向いているのは「組織で大きな仕事を動かしたい人」、税理士に向いているのは「個人事業主・中小企業オーナーに伴走したい人」。仕事の規模感とクライアントとの距離感の違いが、向き不向きを分けます。

公認会計士に向いている人

- 大企業や上場企業の財務に深く関わりたい

- 監査チームの一員として組織で動くのが性に合う

- 合格後すぐに監査法人へ入所して短期間で年収を上げたい

- 3〜5年後にFAS・コンサル・事業会社CFOへ転職する選択肢を持ちたい

- 海外駐在やグローバル案件に挑戦したい

税理士に向いている人

- 中小企業オーナーや個人事業主と長期で顧問関係を築きたい

- 働きながら少しずつ資格を取りたい(科目合格制を活かします)

- 地元密着で開業し、地域経済を支える存在になりたい

- 相続・事業承継・節税といった個人寄りの課題に強い興味がある

- 独立後の継続収入型ビジネスを作りたい

「どちらが上か」より「どちらの仕事の手触りに自分が反応するか」のほうが、長期で続けるための判断軸として効きます。両方に魅力を感じるなら、公認会計士から入って税理士登録もする「W資格戦略」を検討する価値があります。

勤務時代の1日の流れ|典型例の比較

毎日の仕事の手触りを具体的にイメージするために、両者の標準的な1日を並べてみます。

| 時間帯 | 監査法人スタッフ(公認会計士) | 税理士法人スタッフ(税理士) |

|---|---|---|

| 9:00〜10:00 | クライアント先で監査チームミーティング | 事務所で前日のメール対応・申告書チェック |

| 10:00〜12:00 | 勘定科目の証憑突合・分析的手続 | 顧問先からの税務相談電話対応・帳簿チェック |

| 13:00〜15:00 | クライアント経理担当へのヒアリング | 顧問先訪問(月次決算チェック・節税相談) |

| 15:00〜18:00 | 監査調書作成・主査レビュー対応 | 申告書作成・税務署提出書類のドラフト |

| 繁忙期 | 3月〜5月(3月期決算監査) | 2〜3月(個人確定申告)・5月(法人申告) |

監査法人は「複数人のチームで上場企業1社を3〜6カ月かけて検証します」スタイル。税理士法人は「1人で複数の顧問先を並行管理し、毎月のルーティンを回します」スタイル。チーム志向か個別フォロー志向かの違いが、日常の充実感を左右します。

「公認会計士と税理士、どっちが上?」という質問の答え方

検索上位の関連サジェストには「どっちが上」が頻出します。この質問の答えは、立場によって変わります。

収入で見るなら:勤務時代は公認会計士、独立後は条件次第

勤務時代は公認会計士(監査法人)の年収カーブが頭1つ抜けます。独立後は税理士の継続顧問モデルのほうが安定収入を作りやすい場合があるため、「上」の意味が時期で変わります。

業務範囲で見るなら:公認会計士>税理士(公認会計士は税理士登録可)

公認会計士は税理士登録できるが、税理士は公認会計士登録できません。業務範囲の包含関係で見れば、公認会計士のほうが上位資格と評価される根拠になります。

難易度で見るなら:単純比較不可(試験形式が違います)

合格率と勉強時間だけで比較すれば公認会計士のほうが難関に映ります。だが税理士試験は5〜10年かけて積み上げる長期戦で、「働きながら社会人が取れます」という形式上の有利さがあります。比較軸を一致させない限り、難易度の優劣は決められません。

社会的地位で見るなら:両方とも「士業」のトップ層

弁護士・公認会計士・税理士・司法書士・行政書士などの士業の中で、公認会計士と税理士は会計・税務領域のトップ資格として並んで認識されています。社会的な地位の優劣は実質的に存在しません。

W資格戦略|公認会計士+税理士登録のメリットと注意点

公認会計士は試験合格後、税理士登録を申請すれば両方の独占業務を行えます。実際に業務範囲を最大化したい会計士の一部は、独立タイミングでこのW資格状態を選んでいます。

W資格のメリット

- 監査・税務・コンサルティングを1人で受託でき、クライアントへのワンストップ提供が可能

- 独立後の収入源を「監査契約+税務顧問契約」で複線化できる

- 事業承継・組織再編・M&A後のPMIなど、会計と税務を横断する案件で強い

- 大企業の元監査役→独立後に中小企業の税務顧問へ、というキャリアの移行が滑らか

W資格の注意点

- 税理士登録には日本税理士会連合会への登録料(約25万円)と毎月の会費(地域により月1〜2万円)が継続発生

- 監査法人勤務中に税理士登録すると、所属する税理士会の業務上の規律に従う義務が生じる(実務上ほぼ問題ないが要確認)

- 監査法人在籍中は税理士業務を有償で受任することが法人の規程で禁じられているケースが多い

- 登録のタイミングは「監査法人を出る直前〜独立準備期」がコストパフォーマンス上は最も合理的

監査法人在籍中はあえて税理士登録せず、独立や転職のタイミングで登録するのが一般的な戦略。コストと業務上の制約のバランスを取った結果です。

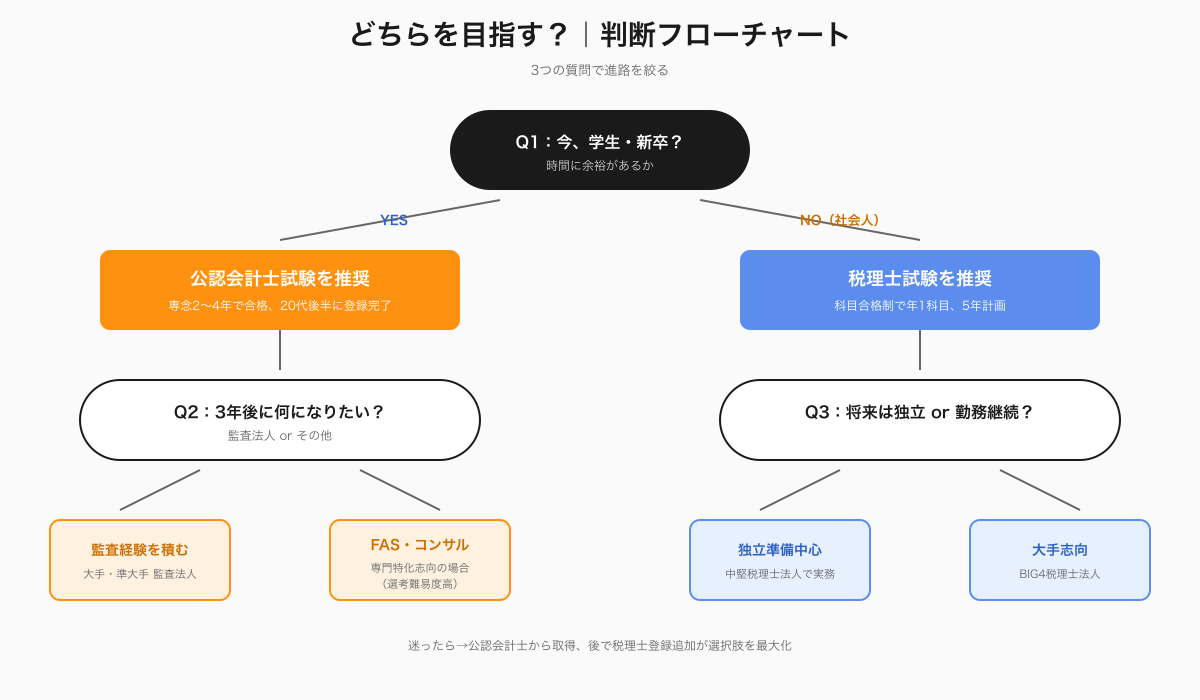

結局、自分はどっちを目指すべきか|判断ガイド

ここまでの違いを踏まえて、自分の状況に応じた判断ガイドを3パターン用意しました。

パターンA:大学生・新卒で時間に余裕があります

結論:公認会計士試験を推奨。

受験資格がなく、若いうちに3,000〜5,000時間の勉強に専念できるなら、最短2〜3年で合格+業務補助2年+修了考査の流れで20代後半に公認会計士登録まで到達できます。登録後に税理士登録もすれば、両方の業務領域に対応可能なW資格状態を作れます。

パターンB:社会人で働きながら資格を取りたいです

結論:税理士試験(科目合格制)を推奨。

仕事と両立しながら年1科目ずつ積み上げる戦略が可能。最初は会計科目(簿記論・財務諸表論)から入り、税法科目を1つずつ取っていきます。5年計画でゴールを設定すれば、現実的に達成できます。

パターンC:会計士試験合格直後・進路を迷っています

結論:監査法人入所→3年後に税理士登録の判断。

合格直後は公認会計士の専門性(監査)を活かせる監査法人へ入所し、業務補助2年+修了考査で公認会計士登録を完了させます。そのうえで税理士登録の必要性が出てきた段階(独立を検討する時期など)で税理士登録を追加する流れが、選択肢を狭めない最適解になります。

進路選択全体の整理は公認会計士の就職先カタログ|7択を年収と向き不向きで比較で詳述しています。

よくある質問

Q1. 公認会計士と税理士、どちらの資格を先に取るべきですか?

新卒で時間がある場合は公認会計士から取得し、登録後に税理士登録も追加するルートが選択肢を最大化できます。社会人で働きながらなら税理士試験の科目合格制を活用するほうが現実的です。両方を取る順序は「公認会計士→税理士登録追加」が制度的に有利です。

Q2. 税理士が公認会計士になることはできますか?

税理士から公認会計士になるには、公認会計士試験(短答式・論文式)を改めて受験して合格する必要があります。税理士であることによる試験免除はありません。逆に公認会計士は申請のみで税理士登録ができるため、資格間の関係は非対称です。

Q3. 公認会計士は税理士の仕事を全部できますか?

公認会計士は税理士登録をすれば税務代理・税務書類作成・税務相談の独占業務を行えます。ただし税理士登録なしの状態では税理士の独占業務はできません。実務上は監査法人の公認会計士は税理士登録せず、独立や転職のタイミングで税理士登録を追加するパターンが一般的です。

Q4. 公認会計士と税理士、年収はどっちが高いですか?

勤務時代は監査法人入所の公認会計士のほうが初任給540〜600万円と高水準です。税理士法人勤務の税理士は初任給350〜500万円が目安。独立後は税理士の継続顧問モデルのほうが安定収入を作りやすいケースがあり、「高いです」の意味は時期と独立有無で変わります。

Q5. 公認会計士と税理士、試験はどっちが難しいですか?

1度の合格でゴールできる短期集中型の公認会計士試験のほうが「難関」と評価される傾向があります。ただし税理士試験は5科目を5〜10年かけて取得する長期戦で、社会人が働きながら取れる構造になっています。試験形式が違うため、合格率や勉強時間だけで単純比較はできません。

まとめ|「上下」ではなく「役割が違います」

公認会計士と税理士は、独占業務が「監査か税務か」で根本的に分かれています。試験難易度、年収カーブ、独立後のビジネスモデル、向いている人物像、どれもが別物です。

判断のコツは、まず「自分はどんな手触りの仕事をしたいか」を決めることです。組織で大企業の財務を見たいなら公認会計士、中小企業オーナーに伴走したいなら税理士、両方の領域に踏み込みたいなら公認会計士+税理士登録のW資格戦略。

合格直後の進路として最も選択肢が広いのは、公認会計士試験合格→監査法人入所→公認会計士登録のルート。ここから税理士登録の追加も、FAS・コンサル・事業会社CFOへの転職も、独立も、すべて狙える起点に立てます。

参考文献・出典

- ※1: 日本公認会計士協会「修了考査」https://jicpa.or.jp/cpainfo/syuryo-koukasa/

- ※2: 公認会計士・監査審査会「公認会計士試験」https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/index.html

- ※3: 国税庁「税理士試験」https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/index.htm

- ※4: 日本税理士会連合会「税理士登録」https://www.nichizeiren.or.jp/

- ※5: 日本公認会計士協会「会員数等調」https://jicpa.or.jp/about/data/