公認会計士試験に合格した直後、最初に直面するのが「どこに就職するか」という問いです。監査法人は当然の第一候補に見えます。だがコンサルティングファーム、FAS、事業会社の経理、税理士法人、独立、海外駐在と、選択肢は1つではありません。年収レンジも、3年後のキャリア展開も、向いている人物像も全部違います。

とりあえず大手監査法人に行く、で良いのでしょうか。それとも合格直後だからこそ選べる別の道があるのでしょうか。判断材料を整理せずに走り出すと、入所後の2〜3年で「思っていた仕事と違います」となる可能性が残ります。

この記事では、合格直後の公認会計士が現実的に選べる7つの就職先を、初年度年収・3年後年収・自由度・選考難易度・向いている人の5軸で並べて比較します。さらに、複数の選択肢を「迷ったままです」にしないための判断順序も提示します。読み終えた時点で、自分が次にどの説明会に行くべきかが見える状態にします。

目次

- 1 公認会計士の就職先は7択|まず全体像を押さえる

- 2 選択肢①:監査法人|合格者の8割超が選ぶ”標準ルート”

- 3 選択肢②:FAS|M&A・財務調査の専門職へ

- 4 選択肢③:コンサルティングファーム|戦略・業務・IT・FPAへ

- 5 選択肢④:事業会社の経理・財務|上場準備企業から大手まで

- 6 選択肢⑤:税理士法人|税務の専門特化と独立への布石

- 7 選択肢⑥:独立開業|合格直後はほぼゼロ、5〜10年後の到達点

- 8 選択肢⑦:海外駐在・海外就職|BIG4経由が王道

- 9 7つの就職先を5軸で並べて比較します

- 10 合格発表前後のスケジュール|いつ何を動かすか

- 11 よくある質問

- 12 まとめ|「就職先を選びます」とは「最初の3年で取るスキルを選びます」こと

公認会計士の就職先は7択|まず全体像を押さえる

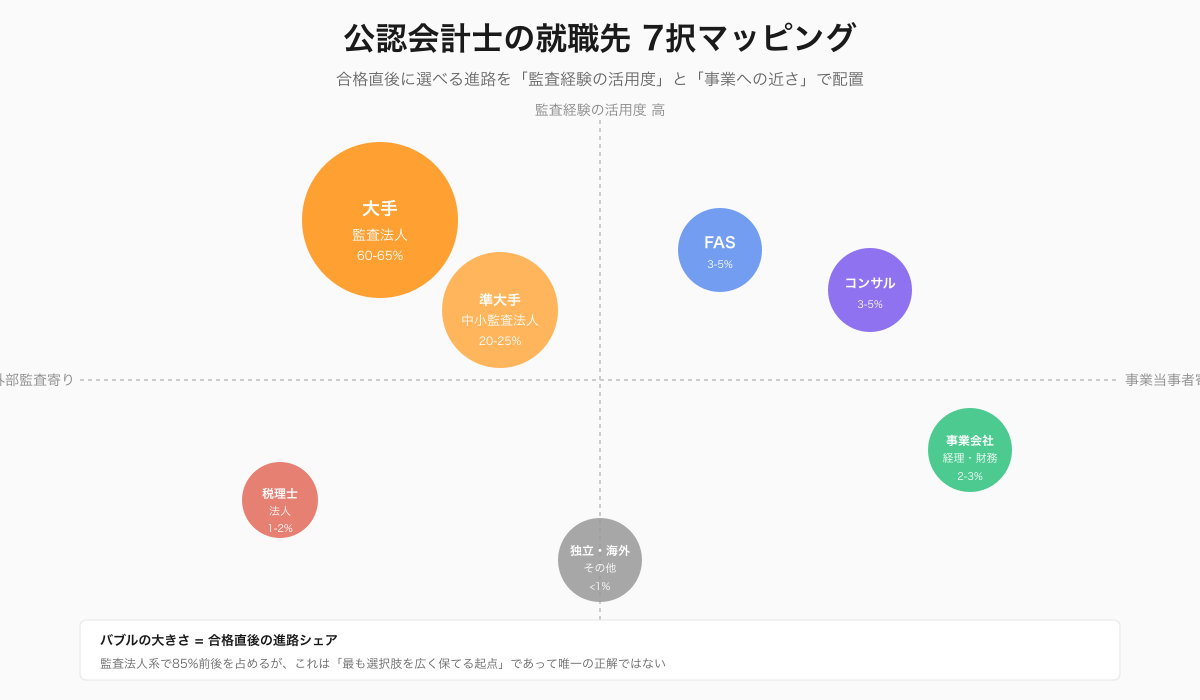

公認会計士試験合格者の就職先は、現実的に「監査法人」「FAS」「コンサルティングファーム」「事業会社の経理・財務」「税理士法人」「独立」「海外駐在・海外就職」の7つに整理できます。

合格直後に最も多くの合格者が選ぶのは監査法人。ただし、ここ数年は監査法人以外を選ぶ合格者も一定割合います。割合の感覚を最初に持っておくと、自分の判断が「多数派」か「少数派」かを把握できます。

合格直後の就職先 内訳の目安

| 就職先 | 合格直後の進路シェア(目安) | 初年度年収レンジ |

|---|---|---|

| 大手監査法人(BIG4) | 約60〜65% | 540万〜600万円 |

| 準大手・中小監査法人 | 約20〜25% | 500万〜580万円 |

| FAS(M&A・財務アドバイザリー) | 約3〜5% | 500万〜700万円 |

| コンサルティングファーム | 約3〜5% | 550万〜750万円 |

| 事業会社の経理・財務 | 約2〜3% | 450万〜600万円 |

| 税理士法人 | 約1〜2% | 450万〜550万円 |

| 独立・海外・その他 | 約1%未満 | 変動大 |

監査法人系で合計85%前後を占めるのが実態です。合格直後に監査経験を積むことが、その後の選択肢の広さに直結するという業界の暗黙の前提が反映されています。

ただし、シェアが大きい=自分にとっての最適、ではありません。次の章から各選択肢を1つずつ見ていきます。

選択肢①:監査法人|合格者の8割超が選ぶ”標準ルート”

監査法人は、公認会計士の知識を最も直接的に活かせる就職先。法定監査・任意監査・内部統制監査を通じて、上場企業や非上場大企業の財務情報の信頼性を担保する仕事です。

合格者の大多数が選ぶ理由は単純で、入所後3年で公認会計士登録に必要な業務補助2年と修了考査受験資格が揃うこと、そして監査経験がその後のFAS・コンサル・事業会社経理どこにでも転職の通行手形になることの2点に尽きます。

大手・準大手・中小の3層構造

監査法人は規模で3層に分かれます。それぞれ仕事の範囲とキャリア初期の見え方が大きく違います。

- 大手(BIG4):EY新日本有限責任監査法人、有限責任あずさ監査法人、有限責任監査法人トーマツ、PwC Japan有限責任監査法人。1法人あたり常勤公認会計士が1,500〜3,000名規模。誰もが知る有名企業やグローバルクライアントを担当する確率が高い

- 準大手:太陽有限責任監査法人、仰星監査法人、三優監査法人、東陽監査法人の4法人。BIG4には届かないが上場会社の監査実績を多く持ち、若手の裁量が大きい

- 中小:上記以外の数百法人。IPO支援に強い法人、地方密着型の法人、特定業種特化の法人など色がはっきりしている

金融庁の公認会計士・監査審査会「モニタリングレポート」でも、上記の3分類が公式区分として採用されています※1。「中堅監査法人」という言い方を業界用語で聞くことがあるが、公式区分には存在しない呼称です。

監査法人を選ぶときの判断軸

合格直後に大手・準大手・中小のどこを選ぶかは、その後5〜10年のキャリア展開を左右します。判断軸として有効なのは次の5ちます。

- 担当クライアントの業種・規模(自分が触れたい産業か)

- 1人あたりの裁量範囲(小規模法人ほど早期に主査・現場責任者を経験)

- 研修制度の体系性(大手は新人研修が充実、中小はOJT中心)

- 残業実態と繁忙期の長さ(12月〜5月のヤマの厚みが法人で違います)

- パートナーまでの到達年数とポジション空き状況

これらをどう比較すべきかは、内部リンクの監査法人の選び方|5軸で比較する就活完全ガイドで詳述しています。

選択肢②:FAS|M&A・財務調査の専門職へ

FAS(ファイナンシャル・アドバイザリー・サービス)は、M&Aの財務デューデリジェンス、企業価値評価、組織再編、PMI(Post Merger Integration)を担う専門ファーム。BIG4系のFAS(デロイトトーマツファイナンシャルアドバイザリー、KPMG FAS、PwCアドバイザリー、EYストラテジー・アンド・コンサルティング等)と独立系FASに分かれます。

合格直後にFASを目指す合格者は全体の3〜5%程度と少数派です。ただし監査法人を3〜5年経てFASに転職するルートは一般的で、初期キャリアに「監査+FAS」の両方を持つ会計士は市場価値が高くなります。

FASの初年度年収と仕事内容

初年度年収は500〜700万円。基本給は監査法人より少し高い水準で設定されることが多いが、賞与の変動幅も大きいです。残業はプロジェクト次第で、案件のクライマックスに集中する傾向があります。

仕事は財務数値の「過去の検証」ではなく「将来の意思決定支援」が中心。具体的には、買収候補企業の財務リスクの洗い出し、企業価値の算定(DCF法・類似会社比較法)、PMI後の経理統合プラン策定など。監査と違って結果が経営判断に直結するため、ダイナミックな手応えがあります。

FASに向いている人

- 数字を「検証」より「使って意思決定する」ことに興味がある

- プロジェクト単位の短期集中型の働き方が合う

- 英語を使う案件に積極的に入っていきたい(クロスボーダーM&A)

- 合格直後から専門特化したい意思が固まっている

合格直後のFAS就職は、新規論文式試験合格者の枠が監査法人より圧倒的に少ないため、選考難易度は高いです。多くの就活生は監査法人と並行受験し、両方から内定が出た場合に進路を確定する流れになります。

選択肢③:コンサルティングファーム|戦略・業務・IT・FPAへ

コンサルティングファームは、戦略コンサル、業務コンサル、ITコンサル、財務会計コンサル(FP&A支援等)に大別されます。会計士の知見は財務会計コンサル領域で最も活きるが、戦略コンサルや業務コンサルへの転身も実例があります。

初年度年収は550〜750万円で、選択肢の中では高水準。ただしBIG4系の戦略コンサル部門は、新規論文式試験合格者の採用枠が極めて狭く、書類選考と面接の難易度が高いです。アクセンチュア、アビームコンサルティング、ベイカレント等の総合コンサルでは、会計士を対象としたポジション募集が定期的に出ます。

コンサルと監査法人の決定的な違い

監査法人は「会計監査」という1つの大きなプロダクトを扱う組織であるのに対し、コンサルは「経営課題ごとにオーダーメイドの解決策を設計します」プロジェクト型組織です。

この違いは初期の3年で大きく出ます。監査法人なら入所2年目で監査調書のレビューを任され、3年目で主査を経験する標準的な階段があります。コンサルではプロジェクトごとに役割が変わり、3年で「これができるようになった」と言える専門スキルが法人より個人に依存します。

合格直後にコンサルを選ぶ場合、5〜10年後にどのドメインで勝負したいかが見えていることが望ましいです。逆に「とりあえずスキルの幅を広げたい」なら、監査法人を3年経てから出るルートのほうが安全度は高いです。

選択肢④:事業会社の経理・財務|上場準備企業から大手まで

事業会社の経理・財務部門は、合格直後の選択肢としては少数派(2〜3%)だが、近年は上場準備企業(IPO準備)が新規論文式試験合格者の採用に積極的になっています。

事業会社経理の魅力は、決算開示・税務・連結・予算管理・IR・内部統制を1社のなかで一通り経験できる点。監査法人で「外から見ます」立場と、事業会社で「中から作ります」立場の両方を持つ会計士は、CFOキャリアへの最短ルートを進むことができます。

事業会社経理の初年度年収

上場企業大手なら450〜550万円、上場準備企業(特にIPO直前期のスタートアップ)では年収600万円超のオファーも出ます。ストックオプション付与で、上場後の資産形成インパクトを狙うパターンもあります。

ただし合格直後に事業会社へ直行することは、業務補助2年の要件を満たす職場かを事前に確認する必要があります。事業会社のなかには公認会計士登録に必要な業務補助の要件を満たさない職種もあるため、内定承諾前に必ず日本公認会計士協会(JICPA)の業務補助要件※2を照会してください。

事業会社が向いている人

- 1つの事業に深くコミットしたい

- 事業会社のなかで経理→経営企画→CFOのキャリアを描きたい

- スタートアップのIPO直前期に経営の意思決定の隣で仕事をしたい

- 監査の「クライアントから少し距離を置いた立場」にしっくり来ない

選択肢⑤:税理士法人|税務の専門特化と独立への布石

税理士法人は、合格直後の進路としては1〜2%程度。会計士は登録すれば税理士業務もできるため、税務に振り切るキャリアの起点として選ぶケースがあります。

大手税理士法人(EY税理士法人、デロイトトーマツ税理士法人、KPMG税理士法人、PwC税理士法人)は、グローバル企業の国際税務、移転価格、組織再編税務などを扱います。中堅・小規模税理士法人は、中小オーナー企業の法人税・所得税・相続税申告が中心となります。

初年度年収は450〜550万円が目安。仕事の波は法人税確定申告期(5月)、所得税確定申告期(2〜3月)に集中します。

合格直後に税理士法人を選ぶ人の多くは、将来の独立を視野に入れています。独立税理士の顧問契約の取り方、所内マネジメントの実態を内側から学べる点で、独立志向の会計士には選択肢として残ります。

選択肢⑥:独立開業|合格直後はほぼゼロ、5〜10年後の到達点

合格直後の独立は現実的にほぼ存在しません。日本公認会計士協会の「業務補助2年」要件を満たさないと公認会計士登録ができないため、まず2年は監査法人または相当の職場で実務を積む必要があります。

独立は5〜10年後のキャリア選択肢として位置づけたほうが現実的。独立公認会計士の典型的なキャリア形成は次の通りです。

- 監査法人で3〜7年、シニアスタッフ〜マネージャー昇格まで経験

- FASまたは事業会社CFO候補として転職、ネットワークを広げる

- 30代後半〜40代で独立。会計事務所開業、独立FAS、社外監査役、CFO顧問業など

独立後の年収レンジは数百万円〜数千万円と幅が極めて大きいです。クライアント獲得力に直接連動するため、就職直後の選択肢というより「いつかの目標」として頭の片隅に置いておく類のキャリアです。

選択肢⑦:海外駐在・海外就職|BIG4経由が王道

海外駐在・海外就職を狙う場合、合格直後にいきなり海外採用枠を取りに行くより、まずBIG4監査法人に入所して2〜3年経験を積み、社内のセカンドメント(海外派遣)制度に応募するルートが王道。

BIG4は世界150カ国以上にネットワークを持つグローバル組織で、ニューヨーク、ロンドン、シンガポール、香港、上海などへの2〜3年派遣制度があります。社費で派遣されるため、現地給与+日本本給+住宅手当の3階建てで年収1,000万円超が現実的。

セカンドメント応募の条件は法人ごとに違うが、目安として以下のラインを満たすと候補に上がります。

- 入所2年目以降のシニアスタッフ

- TOEIC 800点以上または同等の英語力

- 監査チーム内での評価が中位以上

- 派遣先で求められる業種経験(金融・製造・テック等)

合格直後に「海外で働きたい」が明確なら、BIG4の中でも海外派遣実績が多い法人を選び、入所後の英語学習を計画的に進めるのが現実解になります。詳しくは公認会計士が海外で働くための現実と準備を参照。

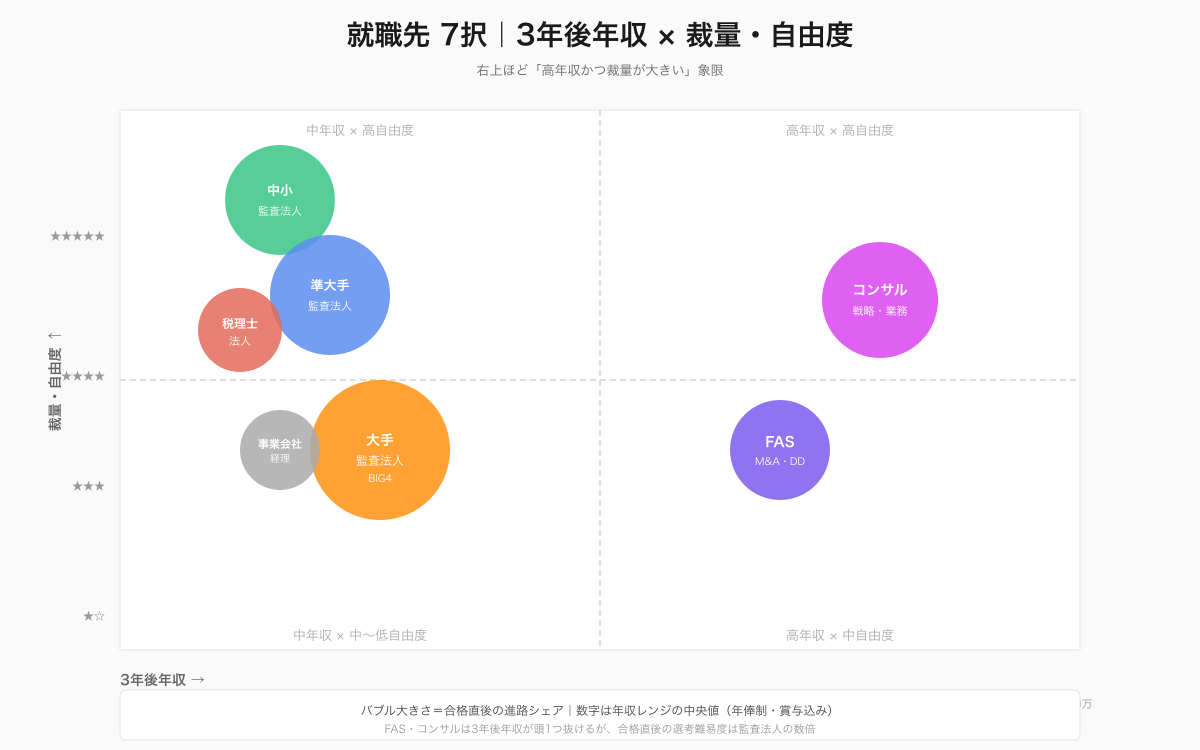

7つの就職先を5軸で並べて比較します

ここまで個別に見てきた7択を、5つの軸で並べて比較すると、自分の優先順位に対する各選択肢の位置が一目で見えます。

5軸比較マトリクス

| 就職先 | 初年度年収 | 3年後年収 | 選考難易度 | 裁量・自由度 | こんな人向き |

|---|---|---|---|---|---|

| 大手監査法人 | 540〜600万 | 650〜750万 | ★★☆☆☆ | ★★★☆☆ | 幅広い業種経験、転職の通行手形を取りたい |

| 準大手監査法人 | 500〜580万 | 620〜720万 | ★★☆☆☆ | ★★★★☆ | 早期に主査経験、若手裁量重視 |

| 中小監査法人 | 500〜560万 | 600〜700万 | ★☆☆☆☆ | ★★★★★ | IPO支援等の特定領域で深掘り |

| FAS | 500〜700万 | 800〜1,000万 | ★★★★☆ | ★★★☆☆ | M&A・企業価値評価の専門性 |

| コンサル | 550〜750万 | 800〜1,100万 | ★★★★★ | ★★★★☆ | 経営課題解決にコミットしたい |

| 事業会社経理 | 450〜600万 | 550〜750万 | ★★★☆☆ | ★★★☆☆ | CFOキャリア、事業当事者になりたい |

| 税理士法人 | 450〜550万 | 550〜700万 | ★★☆☆☆ | ★★★★☆ | 税務特化、将来独立志向 |

3年後年収の比較で見ると、FAS・コンサルが頭1つ抜けます。ただしこの数字は「定着している人の中央値」であり、合格直後にこれらに入った人全員がここに到達するわけではありません。離脱率を含めた現実値は、各業界とも年収レンジの下限近くで滞留する人が一定数います。

判断順序の提案:迷ったらこの順で考えます

選択肢が多いと、比較疲れで決定が遅れます。次の順で判断を絞ると、考えが整理されやすいです。

- 業務補助2年要件を満たす職場かを最初に確認(公認会計士登録に必須)

- 3年後に取りたいスキルセット(監査経験 / M&A経験 / 戦略提案経験 / 事業当事者経験)を1つ決める

- そのスキルセットが最短で身につく業界を選ぶ(不明なら監査法人=最も選択肢を広く保てる)

- 業界内の法人・企業を、規模・クライアント・働き方の3軸で2〜3社に絞る

- 説明会・OB訪問で「実際の仕事の手触り」を確認してから受験法人を決定

この順序の最大のポイントは、最初の判断(業務補助要件)と最後の判断(手触り確認)で必ず立ち止まることです。中間の選択肢比較で時間を使っても、両端を雑にすると入所後に「選び直したい」がほぼ確実に起きます。

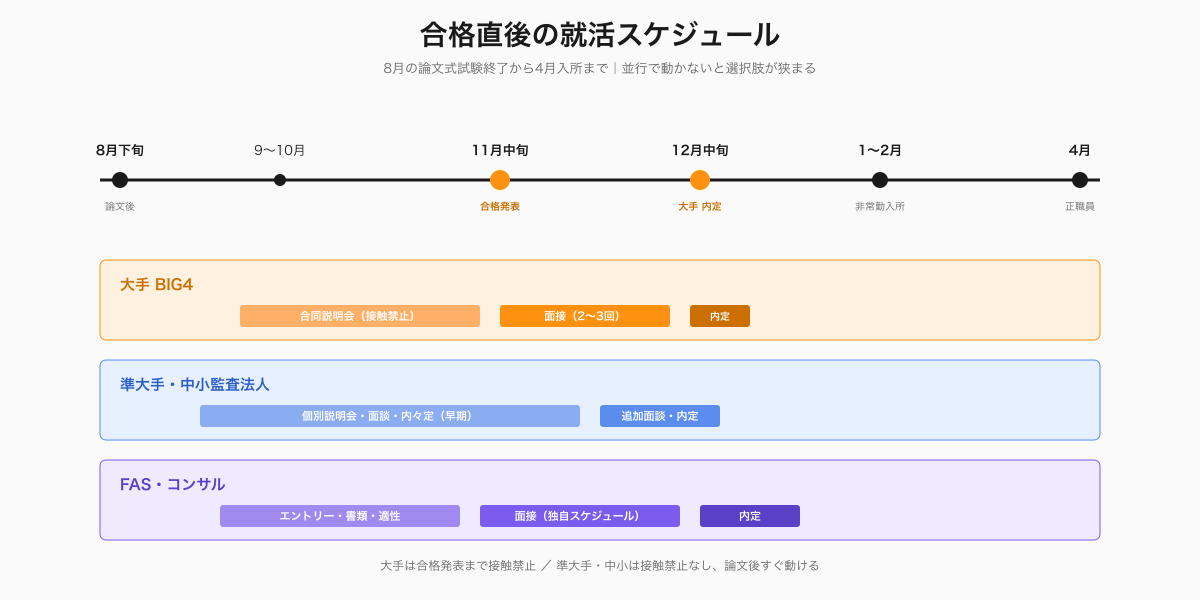

合格発表前後のスケジュール|いつ何を動かすか

新規論文式試験合格者の就活は、論文式試験終了直後(8月下旬)から本格化し、11月中旬の合格発表後の約1か月で内定が出る短期決戦。合格発表を待ってから動き始めると確実に遅れます。

合格直後の標準スケジュール

| 時期 | 大手監査法人 | 準大手・中小監査法人 | FAS・コンサル |

|---|---|---|---|

| 8月下旬 | 合同説明会(接触禁止期間) | 個別説明会・面談開始 | 個別エントリー受付 |

| 9〜10月 | 法人別説明会・OB訪問 | 面接・内々定 | 書類・適性検査・面接 |

| 11月中旬 | 合格発表 → 面接スタート | 合格者向け追加面談 | 監査法人内定組向け追加募集 |

| 11月下旬 | 面接2〜3回 | — | — |

| 12月中旬 | 内定通知(東京事務所協定日) | — | — |

| 1〜2月 | 非常勤入所 | 非常勤入所(多くが1月入所) | — |

| 4月 | 正職員登用 | 正職員登用(一部2月入所) | 新卒採用枠は4月入所が多い |

大手は11月中旬の合格発表まで採用接触を行わない協定があるため、合格発表→面接→内定が約1か月で完結します。準大手・中小は接触禁止期間がなく、論文式試験後の8月下旬から接点を持てます。FAS・コンサルは独自スケジュールで進むので、監査法人と並行してエントリーを進めるのが安全です。

説明会で「何を聞くか」「雰囲気ではなく数字をどう引き出すか」については監査法人の説明会で聞くべき質問25選を参考にしてほしいです。

よくある質問

Q1. 公認会計士の就職先で一番年収が高いのはどこですか?

初年度の額面ではコンサルティングファーム(550〜750万円)が最も高くなる傾向があります。ただし3年後・5年後の累計で比較すると、BIG4監査法人を起点にFASやコンサルへ転職するパターンが、リスクを抑えて高年収に到達するルートとして実例が多くあります。

Q2. 監査法人以外の就職先を選ぶと、公認会計士登録ができなくなりますか?

業務補助2年の要件を満たさない職場に直行すると、登録が遅れる可能性があります。日本公認会計士協会が定める業務補助の要件には、監査法人以外でも事業会社の経理・財務、税理士法人、コンサルティングファーム等が含まれる場合があります。内定承諾前に必ずJICPAに照会してください。

Q3. 合格直後に独立や海外就職を選ぶのは現実的ですか?

合格直後の独立は業務補助2年要件のため現実的ではありません。海外就職は、BIG4のセカンドメント制度を使う場合、入所2〜3年目以降が標準です。合格直後にいきなり海外採用枠を取るのは、語学力と専門経験の両方が問われるため難易度が高くなります。

Q4. 大手監査法人(BIG4)と準大手・中小の選び方は?

大手は「幅広い業種経験と転職の通行手形」、準大手は「上場会社の監査と若手裁量のバランス」、中小は「IPO支援等の特定領域の深掘り」がそれぞれの強みです。担当したいクライアント業種と、3年後に主査経験を持ちたいかを基準に絞ると判断しやすくなります。

Q5. 監査法人とFAS・コンサルの選考は並行受験できますか?

並行受験はできますし、実際に多くの就活生が並行で動いています。スケジュールが法人・ファームごとに違うため、エントリーシートと面接日程の管理が重要です。優先順位を事前に決めておき、内定承諾期限が来た時点で迷わず動けるよう判断軸を整理しておくことを推奨します。

まとめ|「就職先を選びます」とは「最初の3年で取るスキルを選びます」こと

公認会計士の就職先は監査法人・FAS・コンサル・事業会社・税理士法人・独立・海外の7択。シェアでは監査法人系が85%前後を占めるが、これは「最も選択肢を広く保てる起点」だからであって、唯一の正解だからではありません。

判断のコツは、3年後に身につけたいスキルセットを1つ決めることです。監査経験が最も汎用性が高く、合格直後に方向性が定まっていないなら監査法人が安全策。M&Aに振り切りたいならFAS、経営課題解決にコミットしたいならコンサル、事業当事者になりたいなら事業会社、税務特化なら税理士法人と、目的が決まっている人ほど監査法人以外を選ぶ意味が出てきます。

合格発表前の今、最初に動くべきは「業務補助2年要件を満たす職場か」の確認と、説明会への参加。準大手・中小は8月下旬から接触可能、大手は11月中旬の合格発表後にスタート。並行で動かさないと選択肢が狭まります。

参考文献・出典

- ※1: 金融庁 公認会計士・監査審査会「監査事務所等モニタリングレポート」https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/index.html

- ※2: 日本公認会計士協会「公認会計士登録について」https://jicpa.or.jp/cpainfo/register/

- ※3: 各監査法人 業務及び財産の状況に関する説明書類(各法人公式サイトに掲載)

- ※4: 日本公認会計士協会 修了考査制度概要https://jicpa.or.jp/cpainfo/syuryo-koukasa/