合格通知を手にしたあと、頭をよぎるのは「実際、1年目はいくらもらえるんだろう」という極めて現実的な疑問ではないだろうか。求人票には「初任給33万円」「年収550万円程度」とだけ書いてあるが、4月から翌3月までの12ヶ月で何がどう動くかは、ほとんど語られていない。

結論を先に置く。公認会計士1年目の額面年収はBig4で約550万円、準大手で約510万円、中小で約470万円が中央レンジ。ただし手取りは「初年度は住民税ゼロ」という1年目特有の構造で月ごとに大きく変動する。求人票の数字を月別に分解して初めて、生活設計と貯蓄計画が立つ。

この記事では、1年目の額面・手取り・賞与・税金を4月入所〜翌3月までの12ヶ月で月別にシミュレーションした独自表を起点に、求人票の見方、2年目以降の年収カーブ、NISA・iDeCoとの付き合い方まで、合格直後の20代が知っておくべき1年目のお金を一気にまとめた。

目次

公認会計士1年目の年収レンジ|Big4・準大手・中小の中央値

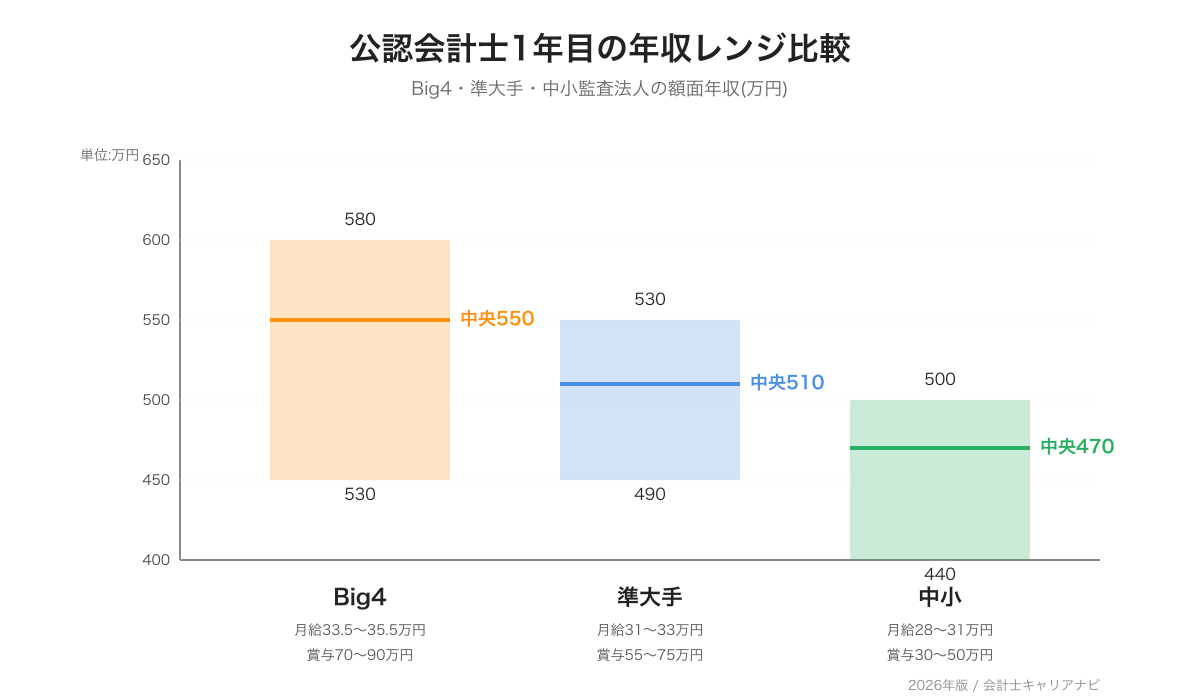

2026年度の公認会計士1年目の額面年収は、Big4で約550万円、準大手で約510万円、中小で約470万円が中央レンジ。基本給(月給)・固定残業代・賞与(夏・冬)の合計で算出した値で、扶養や住宅手当を含まない最も保守的な水準だ。

下記は2026年新卒採用情報および各監査法人の公開情報をベースに、1年目額面年収を構造分解したもの。

- 基本給ベース月給(固定残業含む):Big4 33.5〜35.5万円/準大手 31〜33万円/中小 28〜31万円

- 賞与の月数(初年度):Big4 約2.0ヶ月/準大手 約1.5〜2.0ヶ月/中小 約1.0〜1.5ヶ月

- 住宅手当・扶養手当などの加算:法人により0〜3万円/月

- 初年度の額面年収レンジ:Big4 530〜580万円/準大手 490〜530万円/中小 440〜500万円

同じ「公認会計士1年目」でも、求人票の月給を12倍した金額と実際の年収には30〜80万円の開きが出る。賞与の月数と固定残業時間を見落とすと、面接で年収交渉のときに足元を見られる。

Big4(EY新日本・有限責任あずさ・有限責任監査法人トーマツ・PwC Japan有限責任)の1年目年収

Big4の1年目額面年収は530〜580万円。月給は固定残業40〜45時間込みで33.5〜35.5万円、賞与は夏の寸志(5〜10万円)+冬の本賞与(基本給の約2ヶ月)で合計70〜90万円が標準ライン。

2026年度はBig4各法人ともに初任給を改定しており、2024年比で月給ベース2〜3万円アップ。背景にあるのは公認会計士試験合格者の採用競争。法人側も若手の手取り低下を放置できなくなっている※1。

Big4の中でも月給差は数千円〜1万円の範囲に収まり、差別化要因は手当と固定残業時間。住宅手当・地域手当・在宅勤務手当の組み合わせで月3〜5万円の差になり、年間で40〜60万円の手取り差を生む。求人票の月給だけ見て「ほぼ横並び」と判断すると、手当の取りこぼしで実質年収を見誤る。

準大手(太陽・東陽・PwC京都・仰星など)の1年目年収

準大手は490〜530万円。月給31〜33万円、賞与は初年度1.5〜2.0ヶ月。Big4より20〜50万円低い計算だが、固定残業時間が35〜40時間とBig4より短い法人が多く、「時給換算」では準大手のほうが上回るケースもある。

クライアントの平均規模が中堅上場〜大手非上場まで幅広い分、若手の裁量が早く、3年目以降のスキル獲得スピードでBig4をキャッチアップする例も少なくない。実際、入所3年目で複数のクライアントを主担当として任され、Big4の同期より一足早く現場感を養えるという現場の声もある。

準大手選びでは、賞与の評価係数の幅(0.8〜1.3)と修了考査の予備校費補助の有無が、Big4とのトータル差額を埋める最大のレバーになる。求人票の月給だけで判断せず、3年目までの年収シミュレーションを採用担当に確認したい。

中小監査法人の1年目年収

中小は440〜500万円。月給28〜31万円、賞与は1.0〜1.5ヶ月で初年度の総支給はBig4比で60〜120万円少ない。ただし住宅手当を月3〜5万円支給する法人や、固定残業時間ゼロで純粋な時給制に近い法人もあり、ライフスタイル次第で総合的な手取りが逆転することもある。

中小は1法人ごとに給与体系の幅が大きく、同じ「中小」でも年収400万円台前半から500万円台前半まで分布する。とくに非上場クライアント中心の法人は、月給は控えめでも残業が少なく、自分の時間を確保しながら修了考査の勉強を進めやすい。1年目の額面より「3年目までの可処分時間」を重視する就活生には有力な選択肢になる。

1年目の年収全体像については、公認会計士の年収を年代別・法人別に整理した記事と合わせて読むと、生涯年収カーブの中で「1年目がどの位置にあるか」が掴める。

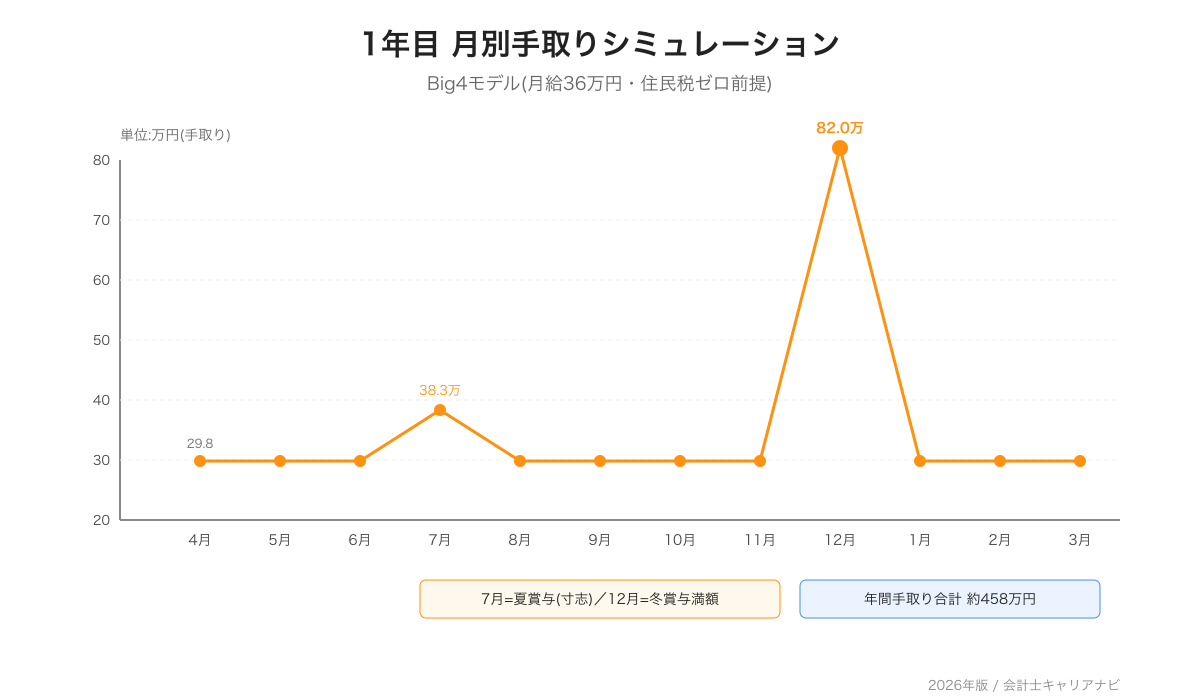

4月入所〜翌3月までの月別シミュレーション(Big4モデル)

1年目の月別手取りは4月22万円→7月27万円(夏賞与込)→12月45万円(冬賞与込)→2月23万円と大きく波打つ。手取りの動きを把握しないまま家賃や固定費を決めると、ボーナス月以外で家計が回らなくなる。

下記は基本給31万円・固定残業手当4万円・通勤手当1万円・社会保険控除約5万円(健康保険・厚生年金・雇用保険)・所得税控除約1万円の前提で組んだ月別シミュレーション。住民税は1年目ゼロ前提(後述)。

| 月 | 主な支給 | 額面(円) | 社保(円) | 所得税(円) | 住民税(円) | 手取り(円) | 備考 |

|---|---|---|---|---|---|---|---|

| 4月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 入所月。社保は翌月控除の法人もあり |

| 5月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | GW明けOJT本格化 |

| 6月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 四半期レビュー繁忙の手前 |

| 7月 | 月給+夏賞与(寸志) | 460,000 | 62,000 | 15,000 | 0 | 約383,000 | 夏賞与は寸志(5〜10万円) |

| 8月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 夏季休暇取得月 |

| 9月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 第2四半期レビュー |

| 10月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 修了考査の勉強始動期 |

| 11月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 監査計画フェーズ |

| 12月 | 月給+冬賞与 | 980,000 | 110,000 | 50,000 | 0 | 約820,000 | 冬賞与は基本給2ヶ月分 |

| 1月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 期末監査繁忙の入口 |

| 2月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 3月決算クライアントの予備調査 |

| 3月 | 月給 | 360,000 | 52,000 | 10,000 | 0 | 約298,000 | 期末監査繁忙ピーク |

| 年計 | – | 5,500,000 | 752,000 | 165,000 | 0 | 約4,583,000 | 手取り率約83% |

表を見ればわかるとおり、手取りが30万円を超える月は7月と12月の2回だけ。残り10ヶ月は約29.8万円で生活する設計になる。家賃を9万円以下に抑えるのが、1年目のキャッシュフロー設計の出発点だ。

とくに見落とされがちなのが、入所直後の4〜6月の手取り。社会保険料が初月から控除される法人と、翌月にまとめて引かれる法人があり、4月の手取りだけ見るとブレが大きい。給与明細の見方を入所直後に総務に確認しておくと、不安な月を減らせる。1年目に手取りが想定より低いと感じる原因の大半は、入所月の社会保険料控除のタイミング差にある。

また、3月決算法人をクライアントに持つ場合、1〜3月の繁忙期は固定残業時間を超える残業代が発生し、月手取りが32〜34万円まで上振れすることもある。1年目の年計手取り458万円はあくまで残業代を含まない保守的な水準で、繁忙期の超過残業代を入れると480〜500万円ラインまで届くケースが標準的だ。

監査法人選びで1年目の総支給を見比べたい人は、監査法人の初任給ランキングを構造から比較した記事で、固定残業時間込みの「実質基本給」を確認しておきたい。

額面と手取りの差|1年目だけ住民税がゼロになる理由

住民税は「前年の所得」に対して翌年6月から課税されるため、社会人1年目の6月〜翌5月までは住民税ゼロが原則※2。これが1年目だけ手取り率が高く見える最大の理由だ。2年目の6月から、月2.5〜3万円の住民税が突然引かれる。

1年目と2年目の手取り差を理解しておかないと、「給料は上がったのに手取りが減った気がする」という現象に翌年戸惑うことになる。

| 項目 | 1年目(4月入所) | 2年目(6月以降) | 差額・備考 |

|---|---|---|---|

| 月給額面 | 36.0万円 | 37.0万円(昇給後) | 月給は1万円アップ |

| 社会保険料 | 約5.2万円 | 約5.4万円 | 標準報酬月額上昇 |

| 所得税 | 約1.0万円 | 約1.0万円 | ほぼ同水準 |

| 住民税 | 0円 | 約2.5万円 | 2年目6月から課税 |

| 月手取り | 約29.8万円 | 約28.1万円 | 給料は上がったのに手取りは下がる |

1年目の手取りが「想像より高い」と感じる正体

SNSで「1年目の手取りが意外と多かった」という声が目立つのは、住民税ゼロが効いているから。額面36万円・社保5万円・所得税1万円なら手取りは約30万円だが、2年目以降は同じ額面でも住民税2.5万円が引かれ、手取りは27.5万円に落ちる。

1年目で「給料増えたから」と固定費を膨らませると、2年目に住民税の請求書が届いてキャッシュフローが詰まる。これは公認会計士に限らず社会人1年目共通の罠だが、給与水準が高いぶん絶対額のインパクトが大きい。

4月入所組と10月入所組の住民税差

論文式試験合格後、4月入所と10月入所(早期入所)で住民税の取り扱いに違いが出る。10月入所組は、翌々年6月まで住民税ゼロ期間が伸びるケースがある。前年所得が一定額以下に収まりやすく、給与所得控除55万円・基礎控除48万円の枠内で非課税になりやすいためだ。

ただし合格年に予備校講師・チューターのバイトを多めにこなしていると、給与所得が控除枠を超えて翌年から住民税が発生する場合もある。10月入所の人ほど、合格年のバイト年収を把握しておくべきだ。

賞与の支給時期と1年目の月数|夏は寸志、冬は満額が原則

1年目の夏賞与は「寸志」と呼ばれる5〜10万円程度、冬賞与は満額(基本給の約2ヶ月分)が支給されるのが大手・準大手の標準。理由は単純で、夏賞与は前年度10月〜3月の業績評価期間に対応するため、4月入所の1年目は評価期間が短く満額がもらえない構造になっている。

賞与の月数と支給時期を整理すると以下のとおり。

- 4月入所→6月評価期間スタート

- 7月夏賞与:寸志(評価期間が短いため)

- 10月業績評価フィードバック面談

- 12月冬賞与:基本給2ヶ月(初回のフル賞与)

- 翌6月夏賞与:基本給2ヶ月(2年目から本格化)

Big4・準大手・中小の1年目賞与比較

| 区分 | 夏賞与(7月) | 冬賞与(12月) | 初年度賞与合計 | 2年目以降の年間合計目安 |

|---|---|---|---|---|

| Big4 | 5〜10万円(寸志) | 基本給×約2ヶ月 | 約70〜90万円 | 基本給×4.0〜5.0ヶ月 |

| 準大手 | 3〜8万円(寸志) | 基本給×約1.5〜2ヶ月 | 約55〜75万円 | 基本給×3.5〜4.5ヶ月 |

| 中小 | 0〜5万円 | 基本給×約1.0〜1.5ヶ月 | 約30〜50万円 | 基本給×2.5〜3.5ヶ月 |

賞与の支給ルール全体を整理した監査法人の賞与の仕組みを解説した記事では、評価ランクごとの賞与額の幅まで踏み込んでいる。1年目の賞与額面を上振れさせたい人は要チェック。

1年目の冬賞与の手取り額を試算する

冬賞与62万円(基本給31万円×2ヶ月)の場合、社会保険料約9万円・所得税約4万円が引かれ、手取りは約49万円。1年目は住民税ゼロ、社会保険料率は標準報酬月額連動で約14%、所得税は前月給与から算出した賞与税率約6%が適用される。

冬賞与の手取り49万円は、新卒1年目が初めて手にする「ボーナスらしいボーナス」。1年目だけは住民税ゼロの恩恵で手取り率が79%(2年目以降は75%)に乗る※3。

1年目に意識すべき税金とNISA・iDeCoの使いどき

1年目は所得税率5%帯、2年目以降10%帯に乗る人が多く、NISA・iDeCoの節税効果は2年目以降のほうが大きい。1年目は無理に枠を埋めず、生活防衛資金100万円の確保を優先するのが現実解だ。

1年目に意識すべき税金・控除の優先順位は以下。

- 第1優先:生活防衛資金(手取り3ヶ月分=約90万円)の現金確保

- 第2優先:新NISA(つみたて投資枠)月3〜5万円で生涯枠を早期に積み上げる

- 第3優先:iDeCo月1.2万円(企業年金がある場合の上限)

- 第4優先:ふるさと納税(2年目の住民税課税後に効果最大化)

iDeCoは1年目から始めるべきか

iDeCoの所得控除は所得税率に連動するため、税率5%の1年目より、税率10%(課税所得330万円超)の2年目のほうが節税額が2倍になる。1年目は新NISAを優先し、iDeCoは2年目以降の所得増加に合わせて始めるのが税効率上は合理的だ。

ただし、iDeCoは60歳まで引き出せない制約があり、住宅購入や転職時のキャッシュフローに影響する。監査法人キャリアの場合、3〜5年目で事業会社経理やコンサルへの転職を考えるなら、iDeCoの掛金は控えめに設定しておく選択肢もある。

ふるさと納税の限度額(1年目・2年目の比較)

| 項目 | 1年目(額面550万円) | 2年目(額面580万円) | 備考 |

|---|---|---|---|

| 住民税 | 0円 | 約32万円 | 1年目は住民税課税対象外 |

| 所得税率 | 5%帯 | 10%帯 | 課税所得330万円が分岐 |

| ふるさと納税上限 | 約4〜6万円 | 約7〜9万円 | 1年目は控除メリット小 |

| NISA月額推奨 | 3万円 | 5万円 | 枠は生涯1800万円 |

1年目はふるさと納税を頑張っても住民税控除がそもそも発生しないため、所得税還付分の2,000円超の自己負担を考えると控えめでよい。2年目から本格運用すれば返礼品の総額が3倍に伸びる。

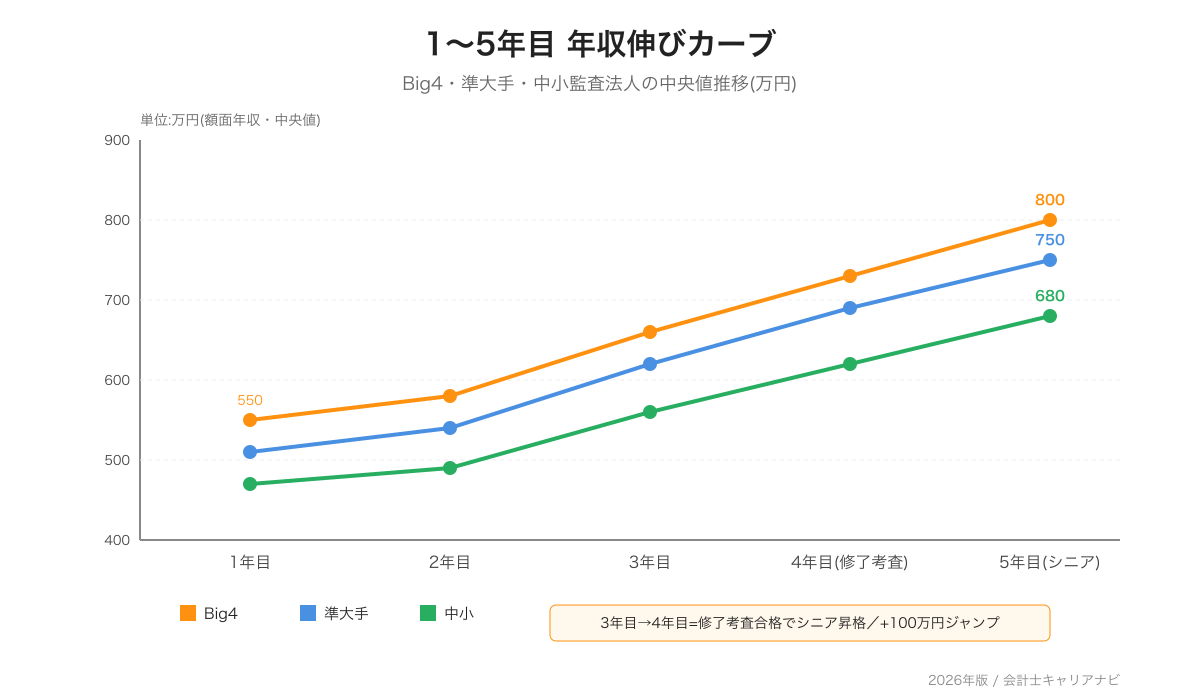

2年目以降の年収伸びカーブと節税戦略

2年目で額面+30万円、3年目で+50万円、修了考査合格後のシニア昇格で+100万円が公認会計士キャリアの標準的な年収カーブ。1年目額面550万円→3年目680万円→5年目シニアで780万円が中央値ライン。

下記は2026年時点のBig4モデルケースをベースに、1〜5年目の年収推移を整理したもの。

| 年次 | 役職 | 額面年収目安 | 主な変動要因 |

|---|---|---|---|

| 1年目 | スタッフ | 530〜580万円 | 住民税ゼロ・夏賞与寸志 |

| 2年目 | スタッフ | 560〜610万円 | 住民税課税開始・夏賞与満額化 |

| 3年目 | シニアスタッフ前段 | 620〜700万円 | 修了考査受験・残業時間増 |

| 4年目 | 修了考査合格 | 680〜780万円 | シニア昇格・基本給+5〜8万円 |

| 5年目 | シニア2年目 | 750〜850万円 | クライアント主担当・賞与評価上昇 |

修了考査合格でシニア昇格が年収を引き上げる

監査法人の年収カーブで最大のジャンプは、修了考査合格→シニア昇格のタイミング。基本給が月5〜8万円上がり、賞与の評価係数も上振れする。年収換算で+100万円が標準的な昇給幅で、ここを取り切れるかどうかで5年目以降の生涯年収が大きく変わる。

修了考査の合格率は60%前後※4。1年目から監査経験を積みつつ、3年目の修了考査に向けて計画的に勉強時間を確保することが、年収カーブを最大化する最短ルートになる。

20代後半の年収レンジと法人別の差

20代後半(5〜7年目)になると、Big4で800〜950万円、準大手で750〜880万円、中小で650〜800万円のレンジに分化する。20代年収の全体像は公認会計士の20代年収を整理した記事で詳しく扱っているが、要点は「Big4と中小の年収差は5年目以降に開く」という事実だ。

1年目の手取りで実現できる生活水準|家賃・貯蓄シミュレーション

1年目手取り約29.8万円(賞与除く)で都内一人暮らしする場合、家賃9万円・固定費5万円・変動費10万円・貯蓄5万円が現実解。賞与込みの年間手取り約458万円のうち、貯蓄に回せる現実的な額は120〜150万円というラインに落ち着く。

1年目の貯蓄シミュレーションを2パターン用意した。

| 項目 | 堅実プラン(都内・実家通い不可) | 積極投資プラン(郊外・節約志向) |

|---|---|---|

| 家賃 | 9.0万円 | 7.0万円 |

| 水道光熱・通信 | 1.5万円 | 1.2万円 |

| 食費 | 4.0万円 | 3.0万円 |

| 交際費・娯楽 | 3.5万円 | 2.5万円 |

| 被服・雑費 | 2.0万円 | 1.5万円 |

| 修了考査の予備校費(積立) | 1.5万円 | 1.5万円 |

| 月次貯蓄 | 約8.3万円 | 約13.1万円 |

| 賞与貯蓄(冬手取り49万円から) | 30万円 | 40万円 |

| 年間貯蓄合計 | 約130万円 | 約197万円 |

家賃は手取りの3分の1以下に抑える

1年目の手取り29.8万円に対して家賃9万円は、手取りの約30%。一般論として家賃は手取りの3分の1以下が安全圏とされるが、住民税が課税される2年目以降は手取りが下がるため、「2年目の手取り基準で家賃を決める」のが鉄則。1年目の感覚で12万円の物件を契約すると、2年目に確実に詰まる。

監査法人によっては住宅手当が月2〜3万円支給される。住宅手当の有無で実質家賃負担は大きく変わるため、面接時に確認しておくべき項目の1つだ。

修了考査費用は1年目から積み立てる

修了考査の受験料は最大8.8万円、予備校費用は15〜30万円が相場。3年目に受験するなら1年目から月1.5万円を積み立てておくと、合計54万円で予備校費・受験料・受験勉強中の時間損失をカバーできる計算になる。給料が高いうちに「3年後の自分への投資」を仕込んでおく発想が必要だ。

修了考査の受験期は監査繁忙期と重なるため、勉強時間の確保が最大の壁になる。1年目から計画的に積立をしておけば、3年目に予備校の少人数コースや個別フォローなど、合格率を引き上げるオプションに迷わず投資できる。受験料を惜しんで独学で挑むと、再受験リスクが高まり、結果的に年収カーブを1年遅らせることになりやすい。

1年目から監査法人選びとセットでキャリアパスを考えたい人は、公認会計士のキャリアロードマップを解説した記事でシニア昇格までの時間軸を押さえておきたい。

1年目の年収を最大化する監査法人選びの3つの視点

1年目の年収だけで法人を選ぶと5年目以降に逆転される。Big4の年収優位は3年目以降の昇給スピードと修了考査支援制度で開く。1年目の額面差は40〜80万円だが、5年目の差は150〜200万円に拡大する。

1年目の年収を「正しく」比較するために、就活生が見るべき3つの視点を整理した。

- 固定残業時間込みの「実質基本給」で比較する

- 賞与の月数だけでなく「評価制度の透明性」を確認する

- 修了考査の受験料・予備校費の補助制度があるか

固定残業時間込みの「実質基本給」とは

求人票の「初任給33万円」には、固定残業40時間分(約5万円)が含まれているケースが多い。固定残業を除いた純粋な基本給は28万円。これが昇給・賞与・退職金の計算ベースになるため、固定残業時間を抜いた「実質基本給」で法人比較しないと、長期年収を見誤る。

固定残業時間の少ない法人は、純粋な時給単価が高く、繁忙期以外は同じ手取りでも余暇が増える。生活の質を含めた満足度では、固定残業20〜30時間の法人が逆転することもある。

評価制度の透明性が賞与額の上振れを決める

賞与は「基本給×月数×評価係数」で決まる。評価係数は法人によって0.8〜1.3の幅があり、Sランク評価で賞与額が30%上振れる法人もあれば、評価による差が10%程度に収まる法人もある。1年目から評価制度の中身を知っておくと、3年目以降の年収最大化の戦略が立つ。

修了考査の予備校費補助は法人選びの隠れた論点

修了考査の予備校費20〜30万円を法人が補助するかどうかは、3年目時点での実質手取りに直結する。Big4と一部準大手では予備校費の全額または半額補助があり、年収換算で15万円の差になる。修了考査合格率を法人別に公開しているデータは少ないが、補助制度の有無は採用ページで確認できる。

監査法人選びの軸を整理したい人は、監査法人の選び方を5軸で比較した記事を読むと、年収以外の判断材料も含めた全体像が掴める。

よくある質問(FAQ)

Q1. 公認会計士1年目の年収は本当に550万円もらえる?

A. Big4の場合、額面年収530〜580万円が中央レンジ。求人票の月給33〜35万円×12ヶ月+夏賞与5〜10万円+冬賞与基本給2ヶ月分=合計550万円前後になる。固定残業時間40時間を超える月は別途残業代が加算される法人もあり、上振れすると600万円超のケースもある。

Q2. 1年目の手取りはどれくらいか?

A. 額面550万円の場合、手取りは約458万円(手取り率約83%)。1年目は住民税ゼロ、社会保険料約75万円、所得税約16万円が控除される。月平均手取りは30〜32万円、冬賞与の手取りは約49万円が標準。

Q3. なぜ1年目だけ手取り率が高いのか?

A. 住民税が「前年所得」に対して翌年6月から課税される仕組みのため、社会人1年目の6月〜翌5月までは住民税ゼロになる。2年目の6月から月2.5〜3万円の住民税が引かれ、手取り率は約75%に下がる。

Q4. 1年目の夏賞与が少ないのはなぜ?

A. 夏賞与は前年度10月〜3月の業績評価期間に対応するため、4月入所の1年目は評価期間が短く満額がもらえない。多くの法人で「寸志」と呼ばれる5〜10万円の支給に留まる。冬賞与から基本給2ヶ月分の満額支給が始まる。

Q5. 1年目からNISA・iDeCoは始めるべき?

A. NISAは1年目から月3万円程度で始めるのが現実解。iDeCoは所得税率が高いほど節税効果が大きいため、税率10%帯に乗る2年目以降から始めるのが税効率上は合理的。1年目は生活防衛資金(手取り3ヶ月=約90万円)の現金確保を最優先にしたい。

まとめ|1年目の年収は「住民税ゼロ」の特殊期と理解する

公認会計士1年目の額面年収はBig4で約550万円、準大手で約510万円、中小で約470万円。手取りは住民税ゼロの恩恵で約83%まで乗るが、2年目以降は75%まで下がる。1年目で家賃を上げすぎると、2年目の住民税ショックで家計が詰まる。

1年目に取るべき行動は3つに絞れる。生活防衛資金90万円の確保、新NISA月3万円のスタート、修了考査費用の積立月1.5万円。これだけで3年後にシニア昇格と年収+100万円のジャンプを最大化できる。

監査法人選びは「1年目の額面」ではなく、5年目までの年収カーブと修了考査支援制度で見ると失敗しない。年収以外の判断軸も含めて法人を絞り込みたい人は、まずは人気法人のラインナップから見比べてみることをおすすめする。

参考文献・出典

- ※1: 日本公認会計士協会(JICPA)「公認会計士の活動領域・処遇に関する公表資料」https://jicpa.or.jp/

- ※2: 総務省「個人住民税の概要」https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/individual-inhabitant-tax.html

- ※3: 国税庁「賞与に対する源泉徴収税額の算出率の表」https://www.nta.go.jp/

- ※4: 公認会計士・監査審査会「修了考査の合格発表資料」https://www.fsa.go.jp/cpaaob/

- ※5: 金融庁「公認会計士制度に関する公表資料」https://www.fsa.go.jp/