「監査法人は激務」「Big4はブラック」「中小はホワイト」。就活情報をひと通り読んでも、結局どこが本当にホワイトなのか分からないまま面接シーズンに突入していないだろうか。

合格直後の20代にとって、最初の法人選びは20代後半までのキャリアを大きく左右する。残業が月80時間を超える法人もあれば、繁忙期でも45時間で収まる法人もある。同じ「監査法人」というくくりで一括りにしてはいけない。

この記事では、ホワイト度を主観ではなく「残業時間・有給消化率・離職率・繁忙期負荷・パワハラ対策」の5指標で定量評価する。Big4・準大手・中小の実態を最新データで比較し、説明会で聞くべき質問、隠れホワイト法人を見抜く手順まで踏み込む。読み終える頃には、自分の優先順位に合う法人がはっきり絞り込めるはずだ。

目次

監査法人のホワイト度は「5指標」で測れる

監査法人のホワイト度は、残業時間・有給消化率・離職率・繁忙期負荷・パワハラ対策の5指標を合計100点でスコアリングすると客観的に比較できる。

「ホワイト=残業が少ない」だけで判断すると、有給が取れない法人や繁忙期に深夜タクシー帰宅が常態化している法人を見落とす。働く側が「健康とプライベートを保ったまま長く働けるか」を多面的に見るには、5指標で点数化するのが早い。

5指標の定義と配点

- 残業時間(25点):1ヶ月の平均残業時間。45時間以内で満点、60時間以上で減点。

- 有給消化率(20点):年5日の義務化分を含む実消化率。70%以上で満点。

- 離職率(20点):法定外開示や採用ページに記載される直近の自主退職率。10%以下で満点。

- 繁忙期負荷(20点):1〜5月の3月期決算ピーク期と閑散期の残業差。差40時間未満で満点。

- パワハラ対策(15点):相談窓口・360度評価・ハラスメント研修の3点セット有無。

この5指標を満たすほど、若手会計士が燃え尽きずに資格を活かし続けられる。逆にいえば、1つでも極端に低い項目があると、入所2〜3年で離脱者が出やすい。

「ホワイト」と「ぬるい」を分ける線引き

ホワイトを「楽な職場」と誤解すると、入所後にギャップで苦しむ。監査法人の業務量は3月期決算の集中で構造的に増える。閑散期に有給を消化して残業も極小化できる法人はあるが、繁忙期の業務がゼロになる法人はない。

本記事の評価軸は「健康を壊さず継続できるか」が基準。残業ゼロ=ホワイトではなく、繁忙期と閑散期のメリハリが効き、有給が取りやすく、辞める人が少ないこと。これがホワイト法人の現実的な定義だ。

5指標の関係性

5指標は相関する。たとえば残業が多い法人は有給消化率も低く、離職率も上がりがち。逆に有給を強制取得させる法人は繁忙期の振り分けも上手い。1〜2指標の数値が突出して悪い法人は、他指標もまとめて低い傾向がある。

監査法人の規模感と特徴の全体像については、監査法人ってどんなところ?特徴・働き方・選ぶポイントを網羅解説も参考になる。

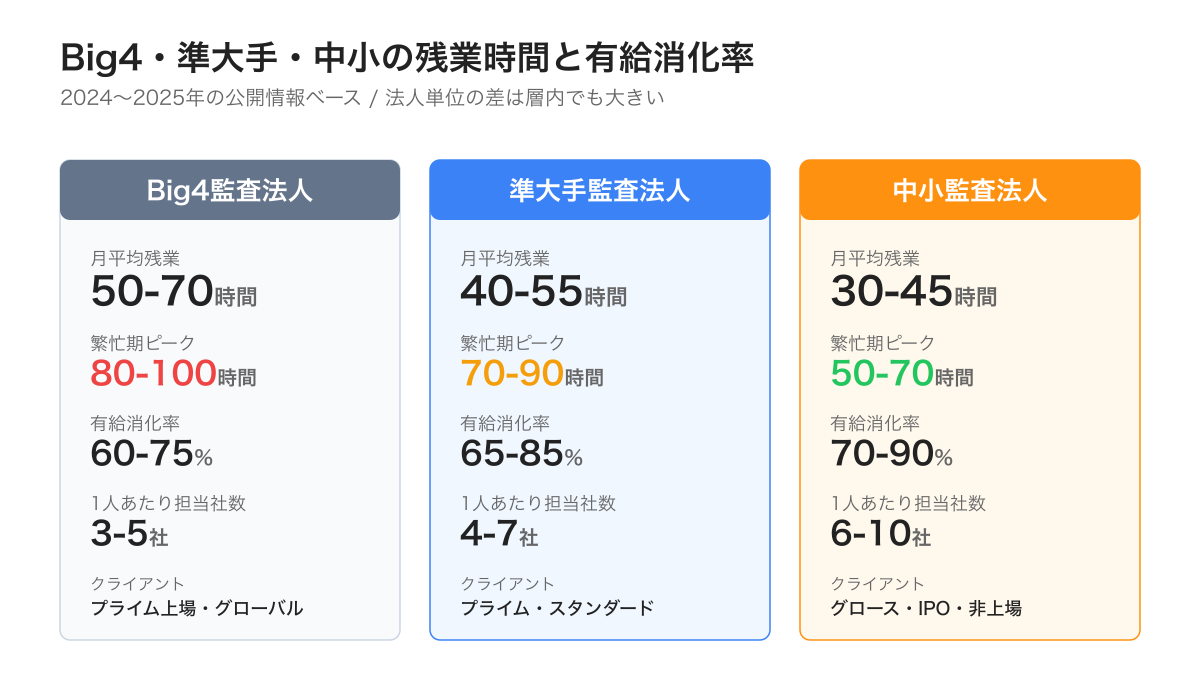

Big4・準大手・中小の残業時間と有給消化率

残業時間はBig4平均で月50〜70時間、準大手で月40〜55時間、中小は月30〜45時間が相場(2024〜2025年の公開情報ベース)。有給消化率はどの層も改善傾向にあり、Big4で60〜75%、準大手で65〜85%、中小は70〜90%の幅で広がる。

同じ層の中でも法人ごとの差が大きく、Big4の中にも残業時間40時間台の法人があれば、中小でも60時間を超えるケースがある。「層」より「個別法人」で見るのが鉄則だ。

残業時間の実態

Big4は監査クライアントが上場大企業中心で、四半期決算・I-SOX対応・IFRS導入支援が重なる。閑散期でも月30時間前後、繁忙期は80〜100時間に達するチームもある。一方で人員が厚く、PMがチーム編成を調整しやすいので、無理に1人で抱える状況は減ってきた。

準大手は監査チームが10〜30名規模で、Big4より小ぶりだが上場会社の主査経験を早期に積める。残業はBig4よりやや少なめだが、繁忙期は近い水準まで上がる。「Big4の働き方を準大手の規模で再現している」イメージが近い。

中小は監査クライアントがプライム市場中心ではなく、グロース上場やIPO準備企業、学校法人、医療法人など多様。1人あたりの担当社数が多いが、1社あたりの工数は小さく、平均残業は抑えやすい。

有給消化率の差

厚生労働省「就労条件総合調査」によれば、専門・技術サービス業の有給消化率は約60%※1。監査法人はこの平均より高く、Big4・準大手・中小いずれも65%超が一般的になっている。

消化率を伸ばしているのは制度面の改善。年5日の取得義務化に加え、リフレッシュ休暇、夏季・冬季の連続休暇、誕生日休暇を組み合わせた法人が増えた。中小ほど閑散期にまとめて10日連続で取るパターンが定着しやすい。

3層比較表

| 区分 | 月平均残業 | 繁忙期残業 | 有給消化率 | 1人あたり 担当社数 | 典型クライアント |

|---|---|---|---|---|---|

| Big4 | 50〜70時間 | 80〜100時間 | 60〜75% | 3〜5社 | プライム上場・グローバル |

| 準大手 | 40〜55時間 | 70〜90時間 | 65〜85% | 4〜7社 | プライム・スタンダード |

| 中小 | 30〜45時間 | 50〜70時間 | 70〜90% | 6〜10社 | グロース・IPO・非上場 |

この数値はあくまで「層の平均像」。同じ層でも個別法人で20時間以上の差がつく。最終判断は次のH2で示す離職率と組み合わせて見る。

残業データと並んで重要なのが報酬とのバランス。監査法人おすすめ10選|大手・準大手・中小の年収・特徴を徹底比較では、ホワイト度と年収の交点で並べた一覧を確認できる。

就活生がBig4・準大手・中小から1社目を選ぶ判断軸を、もう一段深く整理したい場合は次のCTAで人気法人ランキングを参照したい。

離職率と平均勤続年数で見るホワイト度

監査法人全体の自主退職率はおおむね年10〜15%、平均勤続年数は5〜7年。業界平均より退職率が低く勤続年数が長い法人は、ホワイト度が高い候補に入る。

離職率は数値そのものよりも「なぜ辞めるか」を見る方が実態が掴める。会計事務所や事業会社CFOに転身するためのポジティブ離職と、燃え尽きや人間関係によるネガティブ離職は意味がまったく違う。

離職率の正しい読み方

採用ページに離職率が記載されている法人は、まず透明性で1点加点していい。Big4は新卒・有資格者・中途を合わせた全体数値、中小は規模が小さいぶん年次ごとの揺らぎが大きい。「3年間平均」で見るのが安定的。

退職理由の内訳が公開されていれば、転職活動・独立・大学院進学・育児などポジティブ理由の比率を確認したい。理由非公表で離職率だけ低い法人は、出戻り採用で見かけの数値を整えているケースもある。

勤続年数とキャリアの厚み

勤続年数が7年を超える法人はマネージャー以上の層が厚く、若手の指導体制が整っている。逆に勤続3〜4年で出口に向かう設計の法人もあり、これは「ブラック」というより「育成→送り出し型」のキャリアモデル。事業会社や会計事務所への転職を前提に短期で経験を積む人には合う。

勤続年数だけで判断できないのは、出口が用意されている法人では「3年で辞めるのが標準」だから。本人のキャリア計画と法人の人材戦略が噛み合っているかを見る必要がある。

離職率と残業の関係

| 残業時間/月 | 典型的な離職率 | 3年定着率 | 備考 |

|---|---|---|---|

| 30時間未満 | 8%以下 | 85%以上 | 中小・特定領域特化型 |

| 30〜50時間 | 10〜13% | 78〜85% | 準大手・改善Big4 |

| 50〜70時間 | 13〜17% | 70〜78% | Big4主流帯 |

| 70時間超 | 18%以上 | 70%未満 | 常態的人手不足の警戒帯 |

残業60時間ラインを超えると離職率が一段跳ねる。月60〜70時間が「健康と継続のしきい値」と覚えておきたい。

離職の構造を掘り下げたい人は監査法人は離職率が高い?辞めたいと退職者が続出する理由とは?を確認すると、退職理由の内訳がよく整理されている。

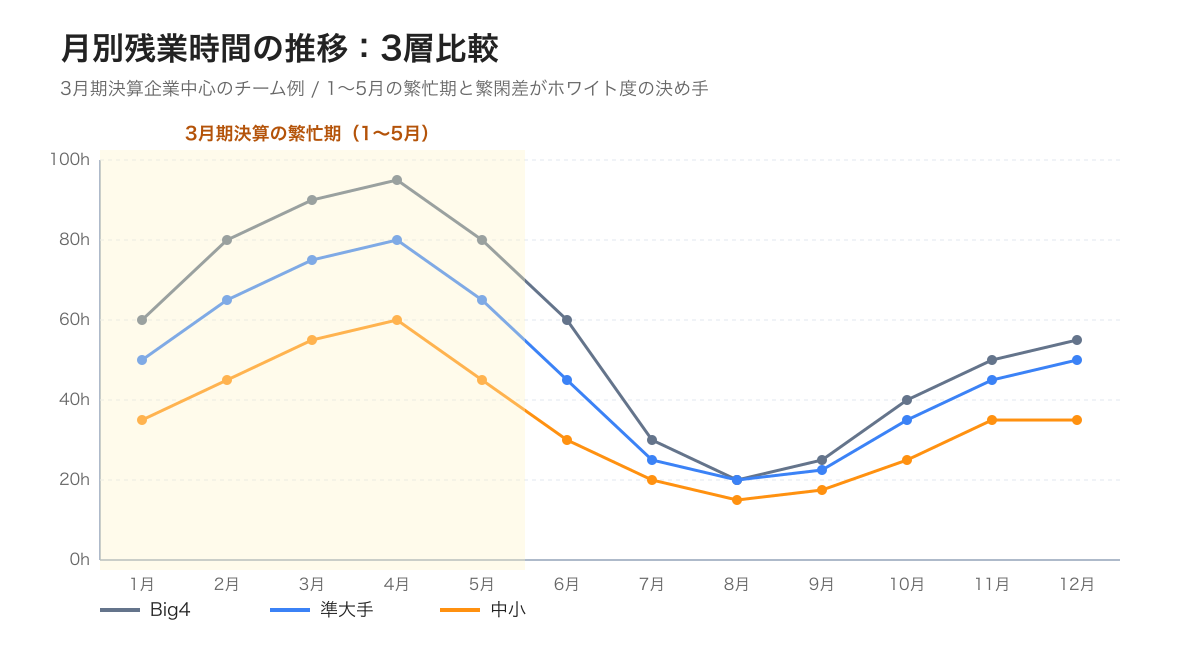

繁忙期と閑散期の差で見る働き方の実態

監査法人の働き方は「平均残業」ではなく「繁忙期と閑散期の差」で評価するのが正解。同じ平均月50時間でも、繁忙期100時間/閑散期20時間と、繁忙期70時間/閑散期45時間では身体への負荷がまったく違う。

就活生は「平均」で比較しがちだが、実際に身体を壊すのは繁忙期の集中負荷。ホワイト法人を見抜くなら、繁忙期のピークとそこからの回復ペースを必ず確認したい。

繁忙期の長さと業務の山

3月決算企業を多く抱える法人は、1〜5月が完全な繁忙期。特に4月の決算短信、5月のレビュー、6月の有報提出までが連続する。閑散期は7〜9月だが、四半期レビュー(第1Q/第2Q/第3Q)で月1回ずつ山が来る。

12月決算企業や非上場・IPO企業の比率が高い法人は、繁忙期が分散する。Big4でも金融機関を抱えるチームは9月決算法人対応で10〜11月が山に変わる。クライアント構成によって繁忙期の月そのものが変わるのがポイント。

閑散期の使い方

閑散期の使い方は法人によってかなり違う。研修・資格取得支援・海外派遣など能力開発に振る法人、長期休暇を強制取得させる法人、コンサルや非監査業務に振る法人など、戦略が分かれる。

閑散期に学習機会が乏しい法人を選ぶと、繁忙期に追われるだけの数年になりかねない。研修プログラムの内容、自己啓発時間の確保、副業可否までセットで聞きたい。

繁閑差スコアの目安

| 繁閑差(時間) | 身体負荷 | 働き方タイプ | 典型例 |

|---|---|---|---|

| 30時間未満 | 低 | 通年フラット | 非上場特化・特定業種 |

| 30〜50時間 | 中 | 波があるが回復可能 | 中小・準大手の一部 |

| 50〜70時間 | やや高 | 繁忙期の踏ん張り型 | 準大手・改善Big4 |

| 70時間超 | 高 | 燃え尽きリスク帯 | クライアント集中の上場主体 |

繁閑差50時間以内に収まる法人は、年間を通じて学習・趣味・健康管理の時間を確保しやすい。長く働く前提なら、ここを最優先にしていい。

パワハラ対策・コンプライアンス体制で評価

パワハラ対策は「相談窓口・360度評価・ハラスメント研修」の3点セットが揃っているかで見る。これらは2020年のパワハラ防止法施行以降、各監査法人が整備を進めてきた。整っていない法人は組織体制が古い可能性が高い。

会計士業界はかつて徒弟制色が強く、主査と新人の力関係が固定化されやすかった。近年は360度評価やパルスサーベイで主査の指導品質も可視化される法人が増えた。表面上の制度より、運用実態を確認したい。

制度の有無より運用実態

相談窓口があっても、相談したら主査に伝わってチームから外される――という運用なら意味がない。中立性を担保するため、外部弁護士や法人横断の人事ラインが相談を受ける法人が望ましい。

360度評価は、主査が部下からも評価される仕組み。年1回でも継続されている法人は、ハラスメント発生時に異動・配置転換の判断材料を持っている。「制度がある」と「機能している」は別物と認識して説明会で深掘りしたい。

女性・育児支援の指標

女性管理職比率、産休・育休取得率、復職後の時短勤務継続率も間接指標になる。女性が長く働ける法人は、男性にとっても柔軟な働き方が許容されやすい。

厚生労働省「えるぼし認定」「くるみん認定」を取得している法人は、客観的な評価基準をクリアしている証になる※2。Big4のうち複数法人がプラチナくるみん認定を受けている。

コンプライアンス・内部統制

監査法人自身のガバナンスコード遵守状況も見たい。日本公認会計士協会の「監査法人の組織的な運営に関する原則」に沿った開示があり、品質管理レビューや業務改善計画を公表している法人は、内部統制が健全と判断できる※3。

監査法人のクライアントだけでなく、自社のコンプライアンス姿勢が緩い法人を選んでしまうと、ハラスメント以外の問題行動にもブレーキが効かない。「コンプライアンスに厳しい監査法人で働く」のが結局ホワイトに繋がる。

ここまで5指標を見てきたが、自分の優先順位を整理した上で、人気法人ランキングを横並びで確認すると判断が早まる。

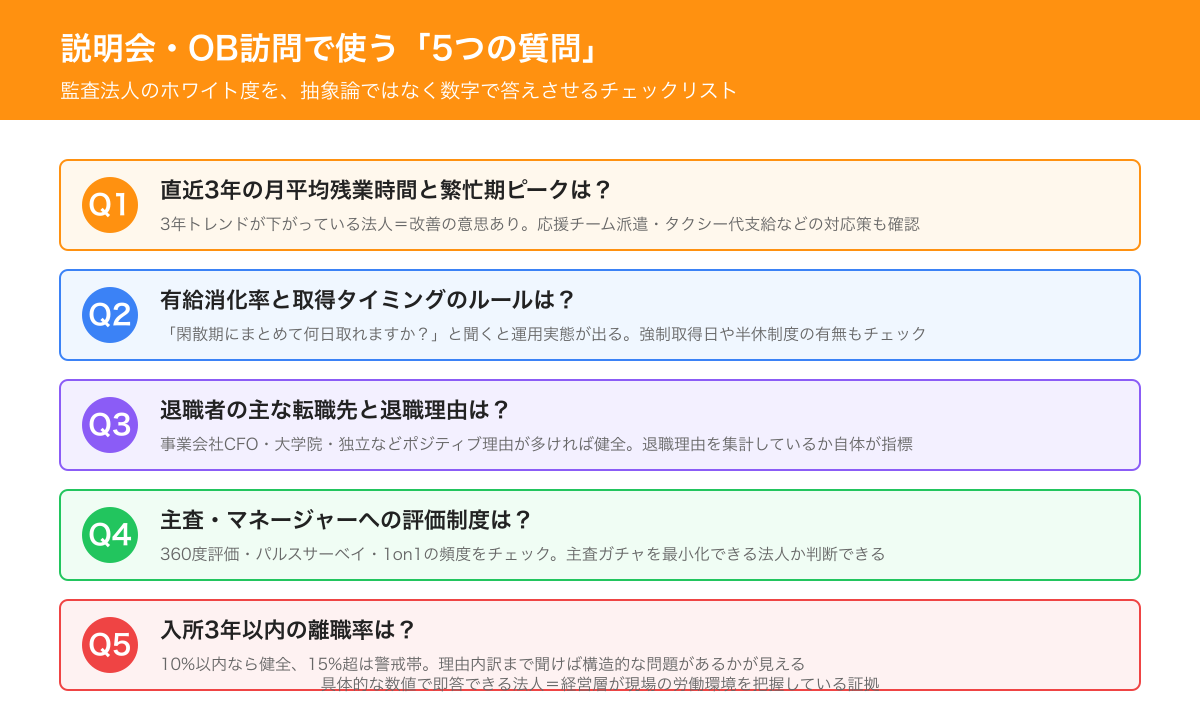

ホワイト度を見抜く5つの質問

説明会・OB訪問・面接で次の5つを聞くと、採用ページに載らない実態が見える。「働きやすい」「ワークライフバランスが大事」と言わない法人はない。具体的な数字で答えられるかを観察したい。

抽象的な答えしか返ってこない法人は、実態を把握していないか、開示したくないかのどちらか。逆に数値で即答できる法人は、現場の労働環境を経営層が把握している証拠になる。

質問1: 直近3年の月平均残業時間と繁忙期ピークは?

「平均40時間です」だけでは足りない。繁忙期の最大値、過去3年の推移、ピーク時の対応策(応援チームの派遣・タクシー代支給・代休制度)まで聞きたい。3年トレンドが下がっている法人は改善が進んでいる証拠。

質問2: 有給消化率と取得タイミングのルールは?

「100%取れます」と即答する法人は、強制取得日や半休制度を持っている。逆に「個人の裁量です」と返す法人は、現場で取りづらい空気がある可能性。「閑散期に何日くらいまとめて取れますか?」と聞くと運用実態が出る。

質問3: 退職者の主な転職先と退職理由は?

退職先が事業会社CFO・大学院・独立など前向きな内容なら、キャリアパスが健全。「他法人への転職」「家庭の事情」が多い場合は、労働環境への不満が背景にある可能性。退職理由を集計しているか自体が、人事の関心の高さを示す。

質問4: 主査・マネージャーへの評価制度は?

主査が部下から評価される仕組み(360度評価・パルスサーベイ・1on1面談の頻度)を聞く。形だけでなく、評価結果が昇格・配置転換に反映されているか確認したい。主査ガチャを最小化できる法人かどうかが分かる。

質問5: 入所3年以内の離職率は?

新人〜2年目の離職率は、若手にとっての労働環境を最も反映する。10%以内なら健全、15%超なら警戒帯。理由内訳まで聞ければ、構造的な問題があるかが見える。これを答えられない人事は要警戒。

逆質問のNG・OK

| NG質問 | OK質問 | 違いの理由 |

|---|---|---|

| 御社はホワイトですか? | 月平均残業の3年推移は? | 抽象→具体数値 |

| 有給は取れますか? | 閑散期に連続何日取得可能ですか? | 可否→運用実態 |

| 働きやすいですか? | 主査の評価は誰がどう決めますか? | 感想→制度 |

| 残業は多いですか? | 過去2年で残業が増えた要因は? | YES/NO→因果 |

| 離職率は低いですか? | 入所3年以内の離職理由トップ3は? | 数字→構造 |

面接対策の全体像は最新の監査法人就活ガイドで別途整理されているので、質問リストと併せて準備したい。

タイプ別おすすめホワイト法人の探し方

ホワイト法人の「正解」は人によって違う。重視する指標が違えば、おすすめの層・規模も変わる。5タイプに分けて、それぞれに合う法人像を整理する。

タイプ1: ワークライフバランス最優先型

残業30時間以下、有給80%以上、繁閑差40時間以内を優先するタイプ。中小監査法人または準大手の中でもクライアントを限定している法人が合う。給与水準はBig4より下がるが、20代から趣味・副業・資格学習に時間を投資できる。

注意点は、上場会社主査経験が積みづらいケースがあること。将来の転職市場で「Big4経験」を強みにしたい場合は不利になる可能性もある。中小ホワイト法人の選び方は中小監査法人ってホワイト?で詳しく整理されている。

タイプ2: 成長機会も諦めたくない両立型

ホワイト度7割・成長機会7割を取りに行きたい欲張りタイプ。準大手監査法人がフィットしやすい。上場会社の主査経験を20代後半までに積みつつ、Big4より繁忙期負荷を抑えられる。

準大手は3〜4法人が並列で存在し、特色が違う。IPO支援に強い法人、金融機関を抱える法人、地方上場を多く持つ法人など、クライアント構成で選ぶのが現実的。

タイプ3: グローバルキャリア志向型

海外駐在・IFRS・グローバル監査チームを経験したいタイプ。Big4が第一候補になる。残業は多いが、人員が厚く繁忙期の極端な集中は緩和されている。海外オフィスへの転籍プログラムを使えばロンドン・NY・シンガポールで実務経験が積める。

Big4の中でもホワイト度の改善ペースには差がある。プラチナくるみん認定・働き方改革宣言・直近の残業時間トレンドで横並びに見たい。

タイプ4: 独立・税理士法人転身志向型

30歳前後で独立、または会計事務所・税理士法人に転身したいタイプ。中小監査法人や非上場特化型の準大手が向く。中小は1人あたりの担当社数が多く、決算・税務・コンサルまで横断で経験できる。

独立後に役立つ人脈は、中小法人時代に培われやすい。地域顧客、IPO支援先、中堅企業の経営者層との接点が、独立後の顧客基盤に繋がる。

タイプ5: 専門特化型

金融・パブリック・IPO・FAS・フォレンジックなど特定領域を深掘りしたいタイプ。Big4の専門ライン、または該当領域に強い準大手・中小を選ぶ。残業時間より「専門領域の案件量」が判断軸になる。

専門特化型はホワイト度より「学べる量」を取りに行く。ただし専門特化チームほど人員が固定的で属人化しやすい。チームの平均残業・離職率を必ず確認したい。

5タイプ別の優先指標

| タイプ | 最優先指標 | 合う層 | 注意点 |

|---|---|---|---|

| WLB最優先 | 残業/繁閑差 | 中小・準大手 | 上場主査経験の機会 |

| 成長両立 | 残業/離職率 | 準大手 | クライアント構成で選ぶ |

| グローバル | パワハラ対策/有給 | Big4 | 残業60時間超を許容できるか |

| 独立志向 | 担当社数/勤続 | 中小 | 独立準備期間の設計 |

| 専門特化 | 領域案件量/離職率 | Big4/準大手/中小 | チーム単位の労働環境 |

自分のタイプが定まったら、該当層の人気法人を見比べるのが次のステップ。

隠れホワイト法人の見抜き方

知名度が低くてもホワイト度が高い「隠れホワイト法人」は、準大手の一部と中小に多い。採用ページの目立つ場所に数値を載せていない法人ほど、地味に労働環境が良いケースがある。

知名度の高い法人は採用倍率が上がる。隠れホワイト法人は競争率が低めで、内定後の交渉余地もある。見抜くには3つのシグナルを押さえたい。

シグナル1: 採用人数が10〜30名規模

毎年10〜30名規模で安定採用している法人は、無理な拡大をせずに既存人員の余力で受け入れている。50名以上の大量採用は、人手不足の裏返しのこともある。逆に5名未満は閉鎖的で属人化のリスク。

シグナル2: クライアントが分散している

1社の超大型クライアントに依存している法人は、その案件の繁忙期に全社が引きずられる。クライアントが業種・規模で分散している法人は、繁忙期も分散して負荷が読みやすい。

シグナル3: ベテランの定着率が高い

マネージャー以上の在籍年数が長く、シニアマネージャー〜パートナーの平均年齢が安定している法人は、組織として長く働ける構造を持っている。「若手だけで回している」法人は、繁忙期の最後尾を新人が引き受ける構造になりやすい。

準大手・中小の規模感や強みを掴むには、監査法人おすすめ10選で各法人のクライアント構成と採用規模を比較するのが近道。

ホワイト法人を選んだ後に後悔しないための3つの注意点

ホワイト法人に入ったのに「思っていたのと違う」と感じる就活生は少なくない。原因は「ホワイト」の定義が曖昧なまま入所してしまうこと。事前に3点を握っておくと後悔を防ぎやすい。

注意1: ホワイト法人ほど自走力が求められる

残業を抑制している法人は、業務時間内で完結させる前提でスケジュールが組まれる。主査が手取り足取り教える時間がない。1年目から自分で論点を整理し、調書を組み立て、レビュー指摘に答える自走力が必要になる。

OJT中心の法人を選ぶつもりだったのに、入所したら「自分で調べてください」が標準だった、というギャップは多い。ホワイト法人の研修体系・メンター制度・自己学習支援を事前に確認したい。

注意2: 給与水準は層なりに下がる

中小・準大手は初任給がBig4より20〜80万円ほど低いことが多い。残業手当のベースも下がるため、年収ベースではBig4との差が100〜150万円開くケースもある。WLBを取った分のトレードオフとして受け止める必要がある。

初任給と賞与の構造は監査法人の賞与はいつ・いくら?就活生が知る支給条件と注意点大全で詳しく整理されている。残業手当の有無やみなし時間の含み方まで含めてチェックしたい。

注意3: 出口戦略が違うとキャリアが詰む

中小・準大手から事業会社CFO・FAS・PEファンドへ転職する場合、Big4経験を求められる求人もある。ホワイトを取りつつ転職市場での評価も維持したいなら、準大手の中で上場主査経験を積めるポジションが現実解。

キャリアの全体設計を踏まえたうえでホワイト度を判断したい場合は、監査法人のキャリアで迷わない!20代合格者の勝ち筋ロードマップを読むと、各層からの出口パターンが俯瞰できる。

よくある質問(FAQ)

監査法人のホワイト度ランキングは公式に存在しますか?

公式な「ホワイトランキング」は存在しません。本記事のように残業時間・有給消化率・離職率などの公開情報を組み合わせて評価するのが現実的です。各法人の採用ページ、有価証券報告書、品質管理レビュー結果を参照すると客観的な比較がしやすくなります。

Big4は本当に激務で中小はホワイトですか?

層単位の傾向はありますが、個別法人の差の方が大きいのが実態です。Big4でも残業40時間台のチームがあれば、中小でも繁忙期に60時間超える法人もあります。「層」より「個別法人のクライアント構成と人員配置」で判断するのが正確です。

面接で「残業時間は?」と直接聞いても大丈夫ですか?

問題ありません。むしろ採用側も「労働環境を確認したい就活生」を歓迎する傾向にあります。ただし聞き方が抽象的だと曖昧な答えが返るので、「直近3年の月平均と繁忙期ピーク」「閑散期の取得有給日数」など具体的に聞くのがおすすめです。

入所してから配属チームでホワイト度が変わるのは本当?

本当です。同じ法人内でも、金融機関を抱えるチームと一般事業会社チームでは繁忙期の月も残業時間も違います。配属希望が出せる法人か、入所後に異動可能か、希望が通る割合はどの程度かを確認すると、入所後のミスマッチを減らせます。

ホワイト法人を選ぶと成長機会は減りますか?

必ずしも減りません。閑散期に研修・自己啓発・副業に時間を充てられるホワイト法人ほど、結果として学習量が増えるケースもあります。ただし上場会社の主査経験を最速で積みたい場合は、Big4や準大手の主要チームの方が機会は多くなります。優先順位の整理が前提です。

まとめ

監査法人のホワイト度は「残業時間・有給消化率・離職率・繁忙期負荷・パワハラ対策」の5指標で定量的に評価できる。層単位の傾向(Big4>準大手>中小という残業の序列)はあるが、個別法人の差はそれ以上に大きい。

本記事の要点は3つ。1つ目、ホワイト度は5指標スコアでブレずに比較する。2つ目、説明会・OB訪問では数字で答えさせる5質問を使う。3つ目、自分のタイプ(WLB最優先・成長両立・グローバル・独立志向・専門特化)を定めてから法人を絞る。

監査法人は1社目で20代後半までのキャリアと労働環境が決まる。情報収集を3日で済ませるのではなく、説明会・OB訪問・採用ページの開示情報を組み合わせて、自分の基準で点数化したい。

参考文献・出典

- ※1: 厚生労働省「就労条件総合調査」https://www.mhlw.go.jp/toukei/list/11-23.html

- ※2: 厚生労働省「えるぼし認定・くるみん認定」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000091025.html

- ※3: 日本公認会計士協会「監査法人の組織的な運営に関する原則」https://jicpa.or.jp/

- ※4: 公認会計士・監査審査会「モニタリングレポート」https://www.fsa.go.jp/cpaaob/

- ※5: 厚生労働省「パワーハラスメント対策」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyoukintou/seisaku06/index.html