公認会計士試験のゴール、論文式試験。短答式を突破した受験生だけが進めるこの3日間の試験で、毎年約1,500人が合格し、約4,000人が涙を呑む。試験範囲は会計・監査・企業法・租税法に加え、選択科目を含む膨大さ。出題形式は記述式・論述式で、書く力そのものが問われる。

この試験を理解するには、試験制度の概要だけでは足りない。出題科目の重み付け、合格者の答案戦略、試験前後のスケジュール、合格直後の動き方まで一気通貫で把握する必要がある。論文式試験は「合格」だけを目指す試験ではなく、「終わった瞬間から始まる就活」への入り口でもあるからだ。

この記事では、論文式試験の科目構成、配点、合格率、勉強戦略を整理した上で、試験当日の流れと持ち物、そして合格発表前後の就活スケジュールまで含めて解説する。受験前の人にも、受験直後で次の動きを考えている人にも使える完全ガイドとして構成した。

目次

論文式試験とは|公認会計士試験の最終関門

公認会計士 論文式試験は、短答式試験合格者を対象に毎年8月下旬に実施される最終試験。3日間にわたり6科目を論述形式で回答する。合格率は約35〜40%(短答式合格者の中で)。

公認会計士試験は短答式(12月・5月)→論文式(8月)の2段階構造。短答式に合格すると、その年から2年間は論文式の受験資格が得られる。論文式試験で不合格の場合、翌年・翌々年に短答式免除のまま再受験できる仕組みになっている。

論文式試験の基本データ

| 項目 | 内容 |

|---|---|

| 実施時期 | 毎年8月下旬(金曜・土曜・日曜の3日間) |

| 実施会場 | 札幌・仙台・東京・名古屋・京都・大阪・神戸・福岡・那覇 |

| 受験資格 | 短答式試験合格(合格後2年間有効) |

| 科目数 | 必須5科目+選択1科目=計6科目 |

| 試験時間(総計) | 3日間で約12時間 |

| 合格発表 | 11月中旬 |

| 合格率(短答合格者中) | 約35〜40% |

| 受験料 | 19,500円 |

受験料は短答式・論文式合わせて1回の出願で支払う。論文式不合格で翌年再受験する場合の追加料金はない(短答免除のまま)。

論文式試験の科目構成|必須5科目+選択1科目

論文式試験は会計学(午前・午後の2科目扱い)・監査論・企業法・租税法の必須5科目に、経営学・経済学・民法・統計学から1科目を選択する形で計6科目。各科目に合格基準があり、すべてが一定水準を超えると合格となる。

科目別の出題範囲と試験時間

| 科目 | 出題範囲 | 試験時間 | 難所 |

|---|---|---|---|

| 会計学(午前) | 管理会計論 | 2時間 | 計算問題が大半、原価計算の応用 |

| 会計学(午後) | 財務会計論 | 3時間 | 連結・金融商品・退職給付・税効果 |

| 監査論 | 監査基準・監査手続・実務指針 | 2時間 | 論述の構成力、判例・事例適用 |

| 企業法 | 会社法(中心)・商法 | 2時間 | 論述の論理展開、判例引用 |

| 租税法 | 法人税法・所得税法・消費税法 | 2時間 | 計算+理論、税法改正対応 |

| 選択科目 | 経営学・経済学・民法・統計学から1 | 2時間 | 経営学が選択者の約9割 |

会計学が「午前2時間+午後3時間」と他科目より長い。これは公認会計士試験における会計学の重要性を反映した配点で、合否に直結する科目になっている。

選択科目の選び方

選択科目は受験者の約9割が経営学を選ぶ。理由は他科目に比べて出題範囲が比較的限定的で、戦略論・組織論・財務管理など実務に直結する内容が中心になるため。

- 経営学:受験者の約90%。学習負担が相対的に軽く、実務知識として後で役立つ

- 経済学:受験者の約5%。ミクロ・マクロ経済学。理系出身者に有利

- 民法:受験者の約3%。条文ボリュームが多い。法学部出身者向け

- 統計学:受験者の約2%。理系・数学得意者向け。出題範囲は狭め

選択は短答式試験前に決めて、論文式の対策と並行で進めるのが標準。途中で変更すると勉強時間のロスが大きい。

論文式試験の合格基準と科目別配点

合格基準は「総合得点比率52%以上、かつ各科目で40%未満が1つもない」こと。総合点だけ高くても、1科目でも40%未満があれば不合格となる足切り制度がある。

得点換算と合格判定の仕組み

論文式試験は素点ではなく「偏差値化された得点」で評価される。各科目の答案を採点した後、受験者全体の中で標準化(偏差値10刻みの換算)される。これにより、難易度の年度差による不公平が排除される設計になっている。

| 判定基準 | 内容 |

|---|---|

| 総合得点比率 | 52%以上(年度により多少変動あり) |

| 科目別足切り | 40%未満が1科目でもあれば不合格 |

| 科目別配点比率 | 会計学300点 / 監査論100点 / 企業法100点 / 租税法100点 / 選択科目100点(合計700点) |

| 合格者数 | 毎年約1,400〜1,600人 |

会計学(午前・午後合計)が700点中300点を占めるため、合否は会計学の出来でほぼ決まる。「会計学を落として他科目で挽回」は構造的に難しい設計だ。

合格率と難易度|数字で見る論文式試験

論文式試験の合格率(短答式合格者中)は約35〜40%。最終的に公認会計士試験全体(短答含む)での合格率は約7〜10%となる。

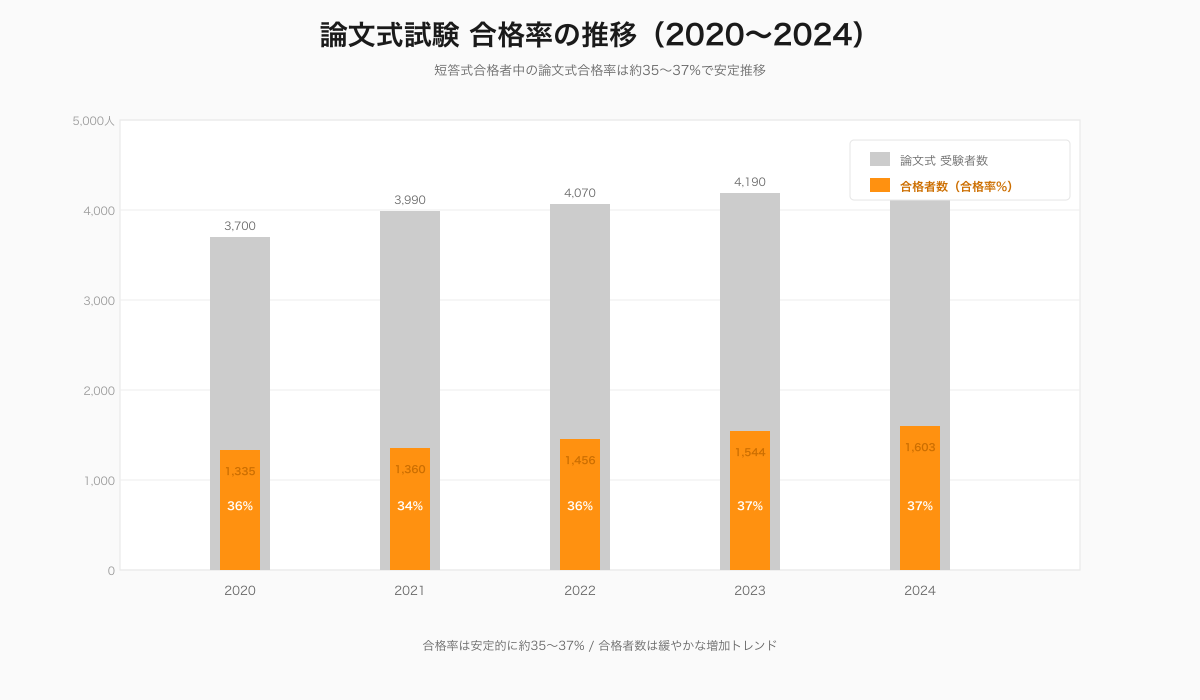

合格率の推移

| 年度 | 論文式受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2020年 | 約3,700人 | 1,335人 | 約36% |

| 2021年 | 約3,990人 | 1,360人 | 約34% |

| 2022年 | 約4,070人 | 1,456人 | 約36% |

| 2023年 | 約4,190人 | 1,544人 | 約37% |

| 2024年 | 約4,350人 | 1,603人 | 約37% |

合格者数は微増傾向。受験者数も増加しているため、合格率は約35〜37%のレンジで安定推移している。「合格者数が多くなる年」は基本的になく、年ごとの大きな変動を期待しない方が現実的だ。

初回受験 vs 再受験 合格率の違い

論文式試験の合格者を細かく見ると、初回受験者と再受験者で合格率が違う。再受験者(前年・前々年の論文不合格者)のほうが合格率が高い傾向にある。これは試験慣れと、対策の精度向上が効いているためと考えられる。

- 初回受験者の合格率:約30〜33%

- 再受験者の合格率:約40〜45%

初回で合格できなくても、翌年・翌々年に再挑戦すれば合格率は上がる構造。論文式不合格を「終わり」と捉えず、改善ポイントを明確化して再受験するのが標準ルートになっている。

短答式試験との違い|受験戦略の組み立て方

短答式試験は12月と5月の年2回実施されるマークシート式、論文式は8月の年1回実施される記述式。2つの試験は出題形式・採点方式・受験戦略が大きく違う。

短答式と論文式の比較

| 項目 | 短答式試験 | 論文式試験 |

|---|---|---|

| 実施回数 | 年2回(12月・5月) | 年1回(8月) |

| 出題形式 | マークシート(5択) | 記述式・論述式 |

| 科目数 | 4科目(財務会計・管理会計・監査論・企業法) | 6科目(必須5+選択1) |

| 合格基準 | 総合70%以上+足切り40%未満なし | 総合52%以上+足切り40%未満なし |

| 合格率 | 約10〜15%(受験者中) | 約35〜40%(短答合格者中) |

| 合格の有効期限 | 合格後2年間(論文式の受験資格として) | —(合格=公認会計士試験合格) |

| 必要勉強時間目安 | 2,000〜3,500時間 | 3,000〜5,000時間(短答含む累計) |

短答式は「知識の正確さ」が問われ、論文式は「論述の構成力+知識の応用」が問われる。短答式に合格してから論文式まで最短3か月(5月短答→8月論文)、最長1年3か月(12月短答→翌々年8月論文)のレンジがある。

合格者の典型的な学習プロセス

- 受験開始〜1年目:簿記論・財務会計論を中心に基礎固め。並行で管理会計論・監査論・企業法

- 2年目前半:短答式試験の総まとめ。直前期は過去問演習中心

- 2年目後半(短答合格後):論文式対策へシフト。記述・論述の構成力を養成

- 3年目前半:論文式の答練・模試で本番形式を反復

- 3年目8月:論文式本番

合格者の平均受験年数は約3年。1年で合格する人も少数派ながら存在し、5年以上かけて合格する人も一定数いる。受験年数の幅は個人の学習環境(専念可否・予備校活用・基礎学力)に大きく依存する。

論文式試験 試験当日の流れと持ち物

論文式試験は8月下旬の金曜・土曜・日曜の3日間連続。各日2科目ずつ受験し、計6科目を3日間で消化する過密スケジュール。

3日間のタイムテーブル

| 日 | 午前 | 午後 |

|---|---|---|

| 1日目(金) | 監査論(10:30〜12:30) | 租税法(14:30〜16:30) |

| 2日目(土) | 会計学・午前 管理会計(10:30〜12:30) | 会計学・午後 財務会計(14:00〜17:00) |

| 3日目(日) | 企業法(10:30〜12:30) | 選択科目(14:30〜16:30) |

2日目の財務会計(3時間)が体力的に最大の山場。集中力の配分と、解答時間の戦略的な使い方が問われる。

持ち物リスト

- 受験票(最重要・忘れた場合は再発行手続きが必要)

- 身分証明書(運転免許証・パスポート等)

- HB・Bの黒鉛筆またはシャープペンシル(複数本)

- 消しゴム(複数個)

- 電卓(プログラム機能なし・計算機能のみのもの。詳細規定あり※2)

- 定規(直線・三角・分度器など)

- 腕時計(音が出ないアナログ推奨)

- 昼食・飲料水・休憩用のタオル

- カイロまたは羽織れる上着(会場の冷房対策)

電卓は規定に合わないものを持ち込むと使用できない。事前に金融庁公認会計士・監査審査会の試験要項を確認し、適合する電卓を準備すること。

合格に向けた勉強戦略|直前期・本番1か月前の動き

論文式試験の合格には3,000〜5,000時間の総勉強時間が必要。短答式合格後の論文式対策期間は、平均6か月〜1年。直前期の動き方が合否を左右する。

本番3か月前の標準的な学習配分

| 科目 | 1週間あたり学習時間目安 | 重点ポイント |

|---|---|---|

| 会計学(午前・午後) | 20〜25時間 | 連結・金融商品・税効果の論述パターン暗記+計算スピード |

| 監査論 | 8〜10時間 | 監査基準の暗記+論述構成練習 |

| 企業法 | 10〜12時間 | 会社法条文と判例の暗記+論述構成練習 |

| 租税法 | 10〜12時間 | 計算問題の処理スピード+理論論述 |

| 選択科目(経営学) | 5〜8時間 | 戦略論・財務管理の頻出論点 |

| 答練・模試 | 週末に4〜6時間 | 本番形式で時間配分を体に覚えさせる |

合計60〜80時間/週が直前期の標準負荷。社会人受験生はこの時間を確保するため、合格年に休職・退職するケースも珍しくない。

本番1か月前の勉強優先順位

- 過去問の本番形式での模擬演習を週2回以上

- 会計学・財務会計の頻出論点の論述パターン総復習

- 監査論・企業法の規範定立部分の暗記精度を上げる

- 租税法の計算問題で時間内に解ける範囲を絞り込む

- 選択科目は最低限の頻出論点に絞って深掘り

本番1か月前から新しい論点に手を出すのは禁物。既に学習済みの論点の精度を上げる方が、得点期待値が高い。

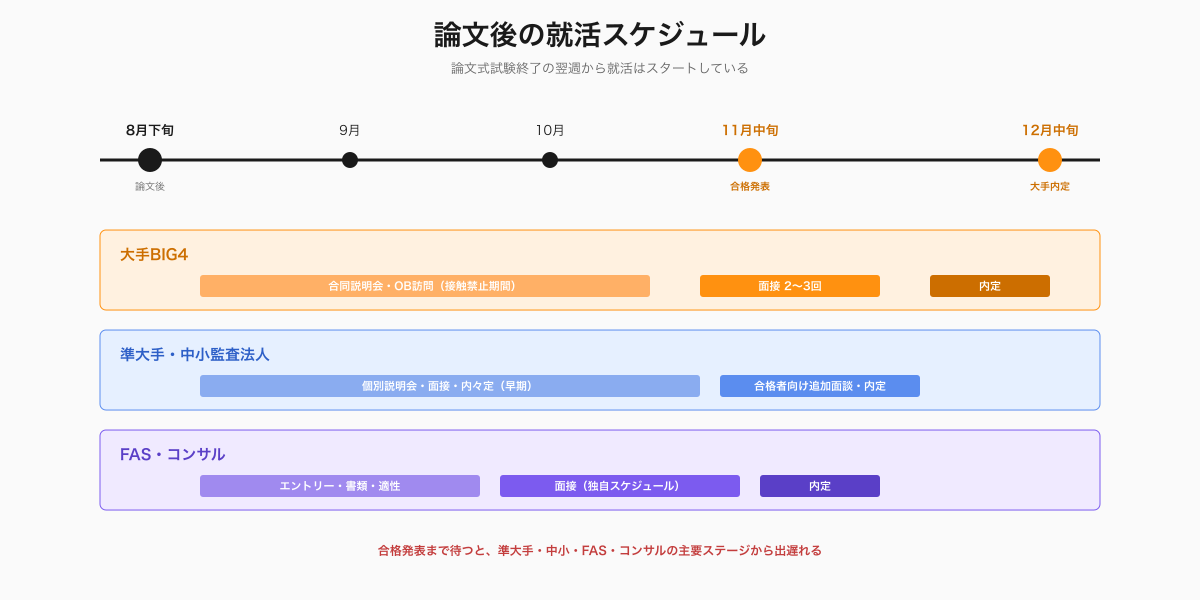

論文式試験が終わった瞬間から|就活はもう始まっている

論文式試験の合格発表は11月中旬。だが就活は、試験が終わった8月下旬の翌週から本格的にスタートする。合格発表を待ってから動き始めると、選考の主要なステージから出遅れる。

論文後8月下旬〜11月中旬の動き方

| 時期 | 大手BIG4 | 準大手・中小監査法人 | FAS・コンサル |

|---|---|---|---|

| 8月下旬 | 合同説明会(接触禁止期間) | 個別説明会・面談スタート | 個別エントリー受付開始 |

| 9月 | 法人別説明会・OB訪問 | 面接・内々定(一部) | 書類選考・適性検査 |

| 10月 | 法人別説明会・OB訪問継続 | 面接継続・内々定追加 | 面接・内定 |

| 11月中旬 | 合格発表 → 面接スタート | 合格者向け追加面談 | 監査法人内定者向け追加募集 |

大手BIG4は合格発表まで接触禁止期間があるため、合格発表後の約1か月で面接→内定が一気に進む。準大手・中小は接触禁止がなく、論文後8月下旬から接点を持てる。FAS・コンサルは独自スケジュールで動くため、監査法人と並行受験するのが標準だ。

説明会で何を聞くべきかは監査法人の説明会で聞くべき質問25選を参照。法人選びの判断軸は監査法人の選び方|5軸で比較する就活完全ガイドで詳述している。

論文式試験 主要科目の頻出論点|直前期の優先順位

論文式試験では、全範囲を完璧にカバーするのは事実上不可能。頻出論点を優先順位を付けて押さえることが合格戦略の中核になる。

科目別 頻出論点リスト

| 科目 | 頻出論点(出題確率高) |

|---|---|

| 会計学・午後(財務会計) | 連結会計、企業結合、税効果会計、金融商品、退職給付、リース、減損、外貨換算、ストック・オプション |

| 会計学・午前(管理会計) | 標準原価計算、CVP分析、業績管理、設備投資意思決定、品質原価計算 |

| 監査論 | 監査の目的、リスク・アプローチ、内部統制監査、継続企業の前提、KAM(監査上の主要な検討事項) |

| 企業法 | 取締役の責任、株主代表訴訟、合併・会社分割、新株発行、組織再編、株主総会 |

| 租税法 | 法人税の課税所得計算、減価償却、貸倒引当金、所得税の所得分類、消費税の仕入税額控除 |

| 経営学 | ポーターの競争戦略、SWOT分析、財務管理(DCF・CAPM)、組織論(バーナード・サイモン) |

頻出論点だけで合格点に届くのが論文式試験の特徴。マイナー論点に時間をかけすぎず、頻出論点の論述精度を上げることが優先される。

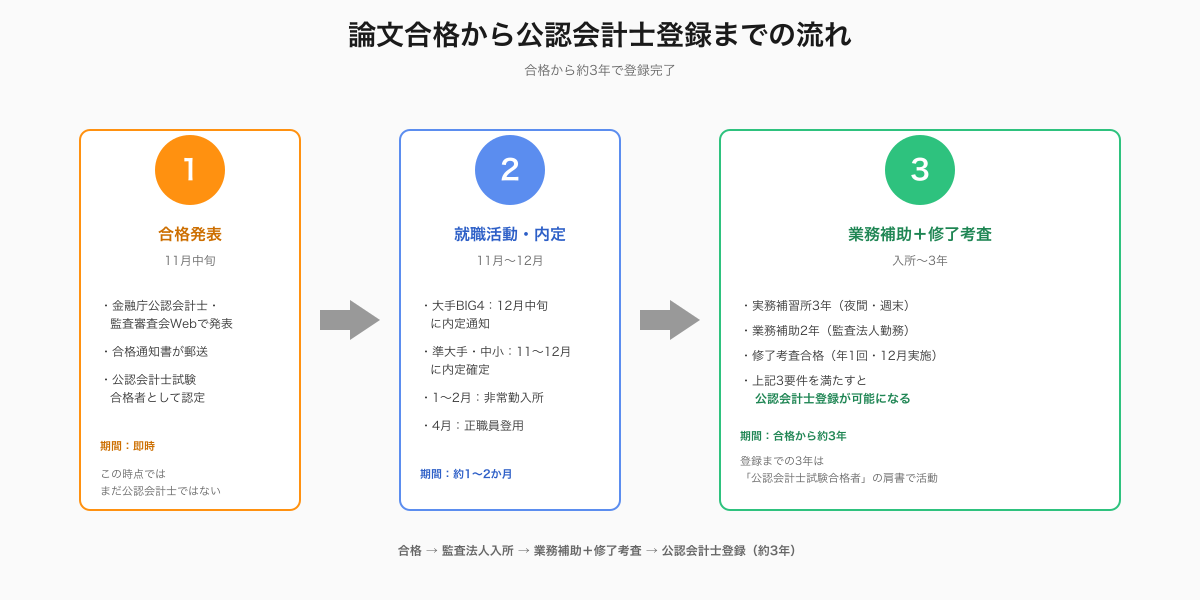

論文式試験 合格後の流れ|入所までの3つのステップ

論文式試験合格後は、公認会計士登録までに以下の3ステップを経る。

ステップ① 合格発表(11月中旬)

金融庁公認会計士・監査審査会のWebサイトで合格者番号が公表される。合格通知書が郵送される。

ステップ② 就職活動・内定(11月中旬〜12月)

大手BIG4は東京事務所協定で12月中旬に内定通知。準大手・中小は11〜12月で内定確定。1〜2月に非常勤入所、4月に正職員登用が標準パターン。

ステップ③ 実務補習+業務補助+修了考査

入所後3年で実務補習所の課程を修了し、業務補助2年を満たし、修了考査※3に合格すれば公認会計士登録が可能になる。合格から登録までは約3年が標準的なタイムラインとなる。

よくある質問

Q1. 論文式試験の合格率はどれくらいですか?

論文式試験の合格率は短答式合格者中で約35〜40%です。最終的な公認会計士試験全体(短答含む)の合格率は約7〜10%となります。再受験者の合格率は初回受験者より高く、約40〜45%に達します。

Q2. 論文式試験で1科目でも40%未満を取ると不合格ですか?

はい、論文式試験には科目別の足切り制度があり、1科目でも40%未満があれば総合得点に関係なく不合格となります。総合得点比率52%以上を確保し、全科目40%以上を維持する両条件の達成が必要です。

Q3. 論文式試験の選択科目は何を選ぶべきですか?

受験者の約90%が経営学を選択しています。学習負担が相対的に軽く、実務知識として後で役立つことが理由です。経済学・民法・統計学は出身学部や得意分野で選ぶケースが中心になります。

Q4. 論文式試験に不合格だった場合どうなりますか?

短答式試験の合格は2年間有効なため、翌年・翌々年は短答免除のまま論文式試験を再受験できます。再受験者の合格率は約40〜45%と初回受験者より高いため、改善点を明確化して再挑戦することが標準ルートです。

Q5. 論文式試験が終わった瞬間から就活を始めるべきですか?

はい、特に準大手・中小監査法人とFAS・コンサルは8月下旬の論文式試験終了直後から接触可能です。大手BIG4は11月中旬の合格発表まで接触禁止期間がありますが、合格発表後の1か月で内定が決まるため、事前の法人研究と書類準備を進めておく必要があります。

インターン・説明会の活かし方は、監査法人のインターン完全ガイドで詳しく紹介しています。

まとめ|論文式試験は「終わった瞬間から就活」

論文式試験は3日間6科目の最終関門。合格率は短答式合格者中で約35〜40%、最終合格者は毎年1,400〜1,600人。会計学が配点700点中300点を占め、合否はここでほぼ決まる。

合格基準は総合得点比率52%以上+各科目40%以上の足切り回避。本番1か月前は新論点に手を出さず既習論点の精度向上が鍵になる。直前期は週60〜80時間の学習負荷が標準的だ。

そして論文式試験が終わった瞬間から、就活はすでに始まっている。準大手・中小監査法人とFAS・コンサルは8月下旬から接触可能、大手BIG4は11月中旬の合格発表後の1か月で内定が決まる。試験対策と並行して、法人研究と書類準備を進めておくことが、合格発表後のスムーズな内定獲得に直結する。

参考文献・出典

- ※1: 公認会計士・監査審査会「公認会計士試験」https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/index.html

- ※2: 公認会計士・監査審査会「公認会計士試験 受験案内」(試験要項・電卓規定)

- ※3: 日本公認会計士協会「修了考査」https://jicpa.or.jp/cpainfo/syuryo-koukasa/

- ※4: 金融庁「公認会計士試験合格者数の推移」https://www.fsa.go.jp/cpaaob/

- ※5: 日本公認会計士協会「公認会計士登録について」https://jicpa.or.jp/cpainfo/register/