「公認会計士は食えません」。検索すれば必ず目にする言葉です。受験を始めた直後の人、合格直後で就職先に迷っている人、すでに監査法人を辞めた人。それぞれが違う文脈でこの言葉を投げかけ、Webに残し続けています。

本当に食えない資格なのでしょうか。それとも、特定の条件下で年収が伸び悩むだけで、合格者の多くは普通に「食えている」のでしょうか。判断するには印象論ではなく、数字と一次情報が必要です。

この記事では、「公認会計士は食えません」と言われる5つの理由を1つずつ検証します。年収レンジ、合格者の進路実態、独立後の収入分布、AI時代の業務変化、競合資格との比較。最終的に、合格者がどう動けば「食えません」を回避できるかの行動指針まで提示します。

目次

「公認会計士は食えません」と言われる5つの理由

「公認会計士は食えません」論は、主に5つの誤解または部分的事実から構成されています。1つずつ分解すれば、どの主張が事実でどの主張が誇張かが見えます。

食えない論 5つの典型パターン

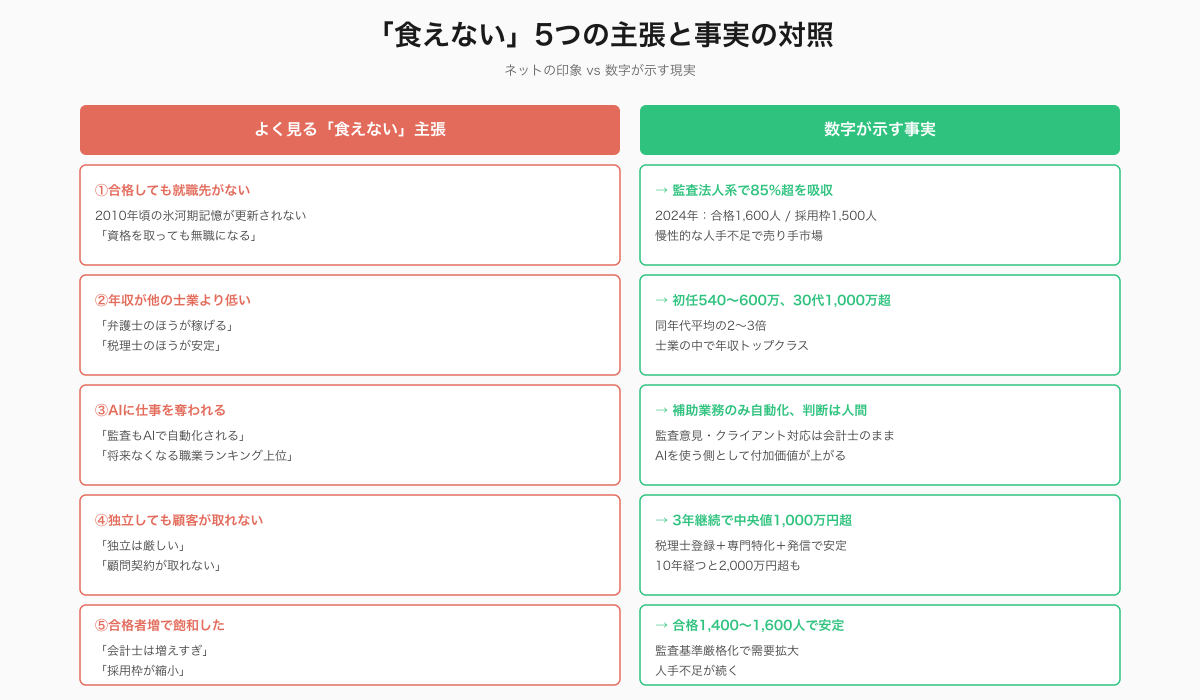

- 合格しても就職先がないという誤解(実際は合格者の85%以上が監査法人系に就職)

- 年収が他の士業より低いという誤解(実際は監査法人初任で540〜600万円、30代で1,000万円超が普通)

- AIに仕事を奪われるという不安(実際は監査業務の意思決定はAI代替が困難)

- 独立しても顧客が取れないという心配(実際は税理士登録+会計監査の複合型で年商数千万円層は存在)

- 合格者数が増えて飽和したという主張(実際は合格者数は微増、需要は監査基準厳格化で拡大)

これらの主張のうち、部分的に事実が含まれているものもあります。次の各H2で1つずつ数字で検証していきます。

「食えません」論が広がる構造

「食えません」論が検索結果やSNSで目立つ理由は、発信者の偏りにあります。年収1,200万円で順調に働いている監査法人マネージャーは、わざわざ自分の年収をネットに書きません。一方、独立して苦戦している人や転職で年収が下がった人は、発信動機が強いです。

その結果、ネット上の「食えません」言説は、業界全体の実態を反映しているのではなく、特定状況の人の声だけが過大評価されています。情報源を統計・公的データに切り替えれば、印象とは別の現実が見えてきます。

検証①:合格しても就職先がない、は本当か

結論:誤りです。新規論文式試験合格者の就職率は実質的にほぼ100%。監査法人系で85%超を吸収し、残る15%もFAS・コンサル・事業会社・税理士法人に分散しています。

過去には「就職氷河期」と呼ばれた2010〜2012年頃、合格者数の急増で監査法人の採用枠が追いつかず、合格しても就職できない人が一定数発生した時期はあります。だがこれは特殊事情で、現在は監査法人側が慢性的な人手不足。新規合格者の採用枠が大幅に拡大しています。

監査法人の採用枠 推移の目安

| 時期 | 論文式合格者数 | 監査法人採用 想定枠 | 就職環境 |

|---|---|---|---|

| 2008年(ピーク) | 約3,600人 | 約2,500人 | 大量採用 |

| 2011年(氷河期) | 約1,500人 | 約700人 | 就職難 |

| 2018年 | 約1,300人 | 約1,200人 | ほぼ全員就職 |

| 2024年 | 約1,600人 | 約1,500人 | 売り手市場 |

2018年以降は監査基準の厳格化(J-SOX対応、会計監査人交代、不正会計対策)で監査法人側の人手需要が継続的に拡大。合格者数も伸びているが、需要のほうが大きく、新規合格者のほぼ全員が監査法人に就職できる状態が続いています※1。

「就職できません」は約10年前の特殊事情の記憶が更新されないまま残っているだけです。現状の合格者で就職先が見つからないケースは、年齢や職歴の事情がある一部に限られます。

検証②:年収が他の士業より低い、は本当か

結論:誤りです。監査法人入所の公認会計士は初任540〜600万円、30代で1,000万円超に到達するのが標準。同年代の平均年収を大きく上回ります。

年代別の年収レンジ(監査法人勤務)

| 年代 | 監査法人 年収レンジ | 全産業 平均年収(同年代) | 差額 |

|---|---|---|---|

| 20代前半(1年目) | 540〜600万円 | 約280万円 | +260〜320万円 |

| 20代後半(3〜5年目) | 650〜850万円 | 約370万円 | +280〜480万円 |

| 30代前半(マネージャー) | 900〜1,200万円 | 約430万円 | +470〜770万円 |

| 30代後半(シニアマネージャー) | 1,200〜1,500万円 | 約480万円 | +720〜1,020万円 |

| 40代(パートナー) | 1,500〜3,000万円 | 約510万円 | +990〜2,490万円 |

20代前半の時点で同年代平均の2倍超。30代に入ると同年代平均の3倍以上に達します。これだけ差があるにもかかわらず「食えません」という認識が広がるのは、業界内部での比較(弁護士・医師・パートナー級経営者)と一般職との混同が原因になっています。

では、なぜ「食えません」という声が出るのか

監査法人を3〜5年で退職し、独立や転職を試みた一部の人が「食えません」と発信しているケースが多いです。具体的には次の3パターン。

- 独立直後で顧問先が10社未満、月商100万円未満の状態(独立後の立ち上げ期)

- 監査法人を辞めて事業会社に転職した直後、年収が一時的に下がった状態

- 監査・税務以外のスキルを身につけず独立し、コンサル単価で勝負できなかった状態

これらはどれも「公認会計士という資格の問題」ではなく、「個別の状況選択の結果」。資格そのものの収入ポテンシャルとは別の話です。

同年代の士業・専門職との年収比較

「他の士業のほうが稼げる」という比較もよく耳にします。実態を士業横断で並べると、公認会計士の年収は士業のトップ層に位置します。

| 職業 | 30代年収中央値 | 到達難易度(勉強時間目安) |

|---|---|---|

| 公認会計士(監査法人) | 900〜1,200万円 | 3,000〜5,000時間 |

| 弁護士(4大法律事務所) | 1,000〜1,500万円 | 6,000〜8,000時間(法科大学院含みます) |

| 税理士(税理士法人) | 600〜900万円 | 2,500〜4,000時間(科目別) |

| 司法書士 | 500〜700万円 | 3,000時間 |

| 社労士 | 500〜700万円 | 1,000時間 |

| 不動産鑑定士 | 600〜900万円 | 2,000〜3,000時間 |

勉強時間と年収のコスパで見ると、公認会計士は士業の中で最上位クラス。弁護士の4大法律事務所には及ばないが、それ以外の士業との比較では年収面で頭1つ抜けています。

監査業務のうち、定型的な勘定突合・証憑チェック・分析的手続の一部はすでにAI・RPAで自動化されつつあります。BIG4各社は監査AIプラットフォームに数百億円規模で投資しており、ジュニア層のルーティン作業は減少傾向にあります。

ただし、これは「会計士の仕事が消える」ではなく「会計士の付加価値が高度化します」方向への変化です。AIが分析の生データを出した上で、会計士が「リスクをどう判断するか」「経営者にどう報告するか」を担います。最終的な監査意見の表明は、人間の判断を要する領域として残ります。

AIで代替される/されない 業務マップ

| 業務 | AI代替の進捗 | 会計士の関与 |

|---|---|---|

| 勘定突合・証憑チェック | 大幅に進行中 | 異常値判断のみ残る |

| 分析的手続(数字の動きの分析) | 進行中 | 異常変動の解釈は人間 |

| 監査計画策定 | 限定的 | リスク判断は会計士主導 |

| クライアントとのヒアリング・調整 | 困難 | 会計士が中心 |

| 監査意見の最終判断 | 不可 | 会計士のみ可能 |

| 経営者への報告・アドバイス | 不可 | 会計士のみ可能 |

AI時代を勝ち抜くには、AI操作スキル+判断力+クライアントとの対話力の3つを磨くことが鍵になります。詳しくは公認会計士は将来なくなる?AI時代に求められるキャリア戦略で深掘りしています。

監査法人のAI投資の現状

BIG4各社のAI監査ツール投資額は、世界全体で年間1,000億円規模。日本法人でも数十億円が毎年投じられ、監査チームの一員としてAIプラットフォームが組み込まれています。会計士はAIを「使う側」として動く前提に変わりつつあります。

これは「監査法人の人員が減る」のではなく、「同じ人数でより多くのクライアントを担当できます」方向の変化。監査需要側の拡大が続く限り、会計士の人手不足は当面解消されない見通しです。

検証④:独立しても食えない、は本当か

結論:独立直後の1〜2年は確かに苦戦するケースが多いが、3年以上継続している独立会計士の年収は中央値で1,000万円超。「独立=食えません」は立ち上げ期の一面のみを切り取った印象。

独立会計士の年収分布の目安

| 独立後の年数 | 年収中央値の目安 | 状態 |

|---|---|---|

| 1年目 | 300〜500万円 | 初期顧問先獲得期。前職の人脈活用が中心 |

| 2年目 | 500〜800万円 | 顧問契約10〜20社レンジ。専門領域を絞り始める |

| 3〜5年目 | 1,000〜1,500万円 | 継続顧問が安定。スポットコンサルで上乗せ |

| 6〜10年目 | 1,500〜2,500万円 | 顧問先30〜50社、社外監査役を兼務 |

| 10年目以降 | 2,000万円〜 | 事務所化・スタッフ採用で年商拡大 |

独立で「食えません」状態に陥るパターンには共通点があります。

- 監査法人を辞める時点で顧問先候補のネットワークがない

- 税理士登録をしておらず、税務顧問契約を取れない

- 専門領域を絞らず「何でもやります」スタンスで価格競争に巻き込まれる

- マーケティング(ホームページ・SNS・紹介経路)に時間を割けない

逆に「食える」独立会計士の共通点は、税理士登録+専門領域(IPO支援・組織再編・国際税務・事業承継など)+継続的な発信。これらを揃えれば3年で年収1,000万円超が現実的なゴールになります。

検証⑤:合格者増で飽和した、は本当か

結論:誤りです。合格者数は年1,400〜1,600人で安定推移しているが、監査ニーズは継続的に拡大しており、人手不足が続いています。

金融庁が定期的に公表する「公認会計士・監査審査会モニタリングレポート」では、監査法人の人材不足が複数年にわたって指摘されています※1。背景にあるのは次の3つの圧力です。

- 監査基準の厳格化:J-SOX、KAM(監査上の主要な検討事項)、サステナビリティ開示の監査など、1社あたりの監査工数が増加

- IPO企業の継続的な発生:年間70〜100社のIPOがあり、その全てに監査契約が必要

- 会計監査人の交代義務:上場会社の監査法人交代が活発化し、引受余力のある法人が常に不足

合格者を増やしても監査法人の採用枠を全て埋めきれないというのが業界の実態。「飽和」とは正反対の状況が続いています。

「食えません」を回避する 合格直後の3つの行動

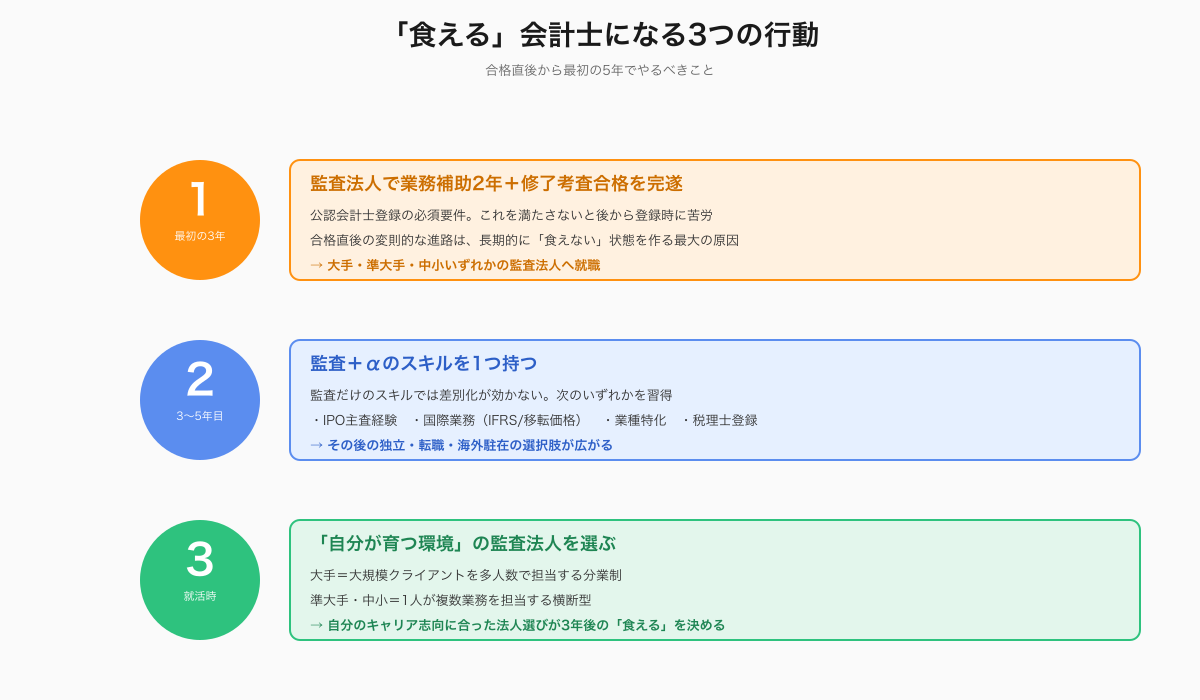

ここまでの検証で「食えません」論の大半が部分的事実または誤解と分かります。だが個人レベルで「食える」会計士になるには、合格直後の3年で取るべき行動がいくつかあります。

行動①:最初の3年は監査法人で「業務補助2年+修了考査合格」を完遂します

業務補助2年と修了考査の合格は、公認会計士登録の必須要件。これを満たさないと、後から登録しようとしても要件不足で苦労します。合格直後に変則的な進路を選んで登録要件を満たせないパターンが、長期的に「食えません」状態を作る最大の原因になります。

行動②:3〜5年目で「監査+α」のスキルを1つ持ちます

監査だけのスキルでは、独立後に差別化が効きません。3〜5年目で次のいずれか1つを習得しておくと、その後のキャリアの選択肢が大きく広がります。

- IPO支援の主査経験(上場準備企業の監査担当)

- 国際業務経験(クロスボーダーM&A・移転価格・IFRS)

- 業種特化(金融・不動産・テック・ヘルスケアなど)

- 税務スキル(税理士登録+税法の実務経験)

行動③:監査法人選びで「自分が育つ環境」を優先します

監査法人ごとに、若手が経験できる業務範囲と裁量の大きさが違います。大手では大規模クライアントを多人数で担当する分業制、準大手・中小では1人が複数業務を担当する横断型。自分のキャリア志向に合った法人を選ぶことが、3年後の「食える/食えません」の分かれ目になります。

監査法人の選び方の詳細は監査法人の選び方|5軸で比較する就活完全ガイドを参照。

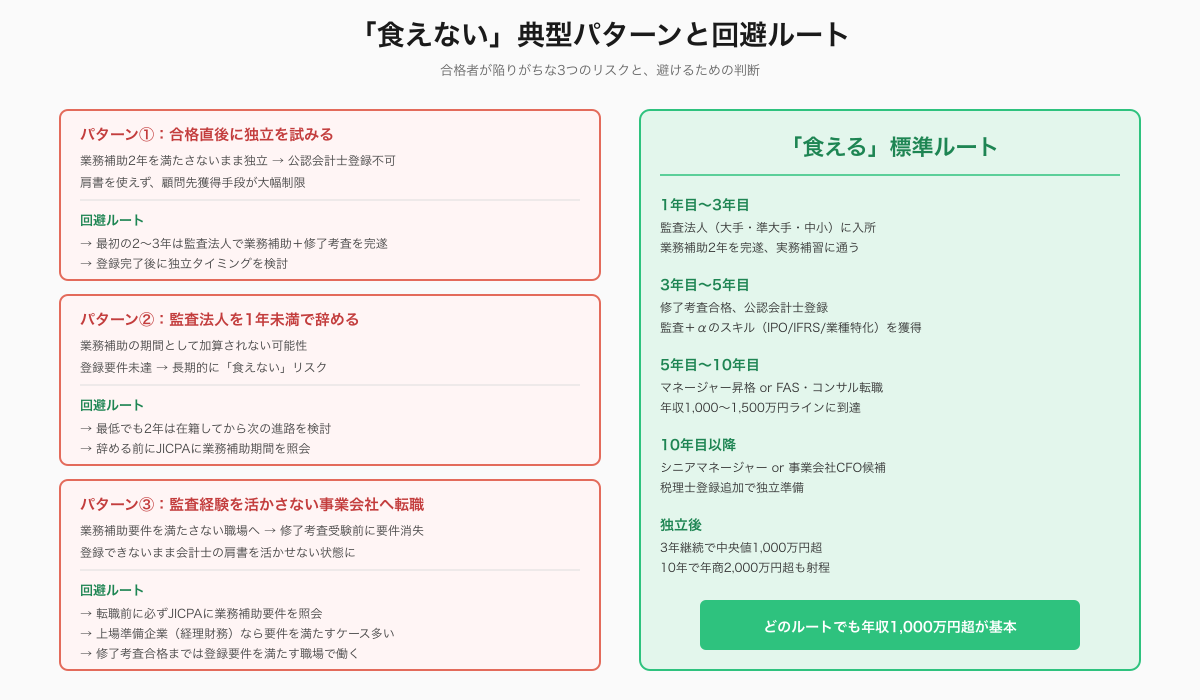

監査法人 vs 監査法人以外|10年後の年収シミュレーション

「食える」レベルを具体化するために、合格直後の進路別に10年後の年収予測を並べます。同じ合格者が10年後にどこにいるかで、収入の振れ幅は大きく変わります。

進路別 10年後年収シミュレーション

| 合格直後の進路 | 10年後の典型ポジション | 10年後年収レンジ |

|---|---|---|

| 大手監査法人 → 在籍継続 | マネージャー〜シニアマネージャー | 1,200〜1,500万円 |

| 大手監査法人 → FAS転職 | FAS マネージャー | 1,300〜1,800万円 |

| 大手監査法人 → コンサル転職 | 戦略コンサル マネージャー | 1,500〜2,200万円 |

| 大手監査法人 → 事業会社CFO候補 | 上場準備企業CFO | 1,000〜1,500万円+SO |

| 大手監査法人 → 独立(W資格戦略) | 会計事務所所長 | 1,000〜2,000万円 |

| 準大手・中小 → 在籍継続 | マネージャー | 900〜1,200万円 |

| FAS直行 → 在籍継続 | FAS シニアマネージャー | 1,500〜2,000万円 |

どのルートでも、10年後の年収は1,000万円超が基本ライン。これは日本の給与所得者の上位5%に入る水準です。国税庁の民間給与実態統計※3を参照すれば、年収1,000万円超は給与所得者の約4〜5%しか存在しません。

「食えません」という言葉から想像される姿と、現実の数字の乖離は大きいです。10年後の予測を持って合格直後の進路を選べば、「食えません」リスクをほぼゼロにできます。

合格者が選びがちな「食えません」典型パターン

逆に、合格者が陥りがちな「食えません」ルートのパターンも見ておきたいです。これらは個別事例で、資格そのものの問題ではないが、再現性のあるリスクとして共通しています。

パターン①:合格直後に独立を試みる

業務補助2年を満たさないまま独立しようとすると、公認会計士登録ができず、肩書を使えません。顧問先獲得の手段が大幅に制限され、税理士法人や会計事務所の業務委託に依存する低単価ルートに入ります。

パターン②:監査法人を1年未満で辞める

1年未満で監査法人を辞めると、業務補助の期間として加算されない可能性が高いです。これも登録要件未達につながり、長期的に「食えません」リスクを高めます。

パターン③:監査経験を活かさない事業会社へ転職

業務補助要件を満たさない職場へ転職すると、修了考査を受験する前に要件が消えます。これを避けるには、転職前に必ずJICPAに業務補助要件を照会する必要があります。

よくある質問

Q1. 「公認会計士は食えません」と検索でよく出るのはなぜですか?

独立直後で苦戦している一部の会計士や、監査法人を辞めて転職で年収が一時的に下がった人の発信が目立つためです。資格保有者の大多数を占める監査法人勤務者は、初任540〜600万円・30代で1,000万円超という標準的な収入を得ています。

Q2. 公認会計士の年収が下がるリスクが高い時期はいつですか?

独立直後の1〜2年と、監査法人から事業会社へ転職した直後が最も収入が下がりやすい時期です。独立は3年以上継続すれば中央値で1,000万円超、事業会社転職もポジション次第で年収を維持または増やせます。一時的な低下を「食えません」と誤解しないことが重要です。

Q3. AIで監査の仕事が消えるという話は本当ですか?

監査業務の補助的部分(勘定突合・分析的手続)の自動化は進行中ですが、最終的な監査判断とクライアントへの報告は会計士の役割として残ります。むしろAIを使いこなす会計士の付加価値が上がる方向の変化です。

Q4. 合格者数が増えて将来「食えなきます」なる可能性はありますか?

合格者数は年1,400〜1,600人で推移し、急増していません。一方で監査ニーズは監査基準の厳格化とIPO増加で拡大しているため、慢性的な人手不足が続いています。短中期的に飽和する見込みは低い状況です。

Q5. 「食える」会計士になるために合格直後にやるべきことは何ですか?

業務補助2年と修了考査合格を確実に達成する、3〜5年目で監査+αのスキルを1つ持つ、自分が育つ環境の監査法人を選ぶ、の3点が最優先です。この3つを押さえれば、その後の独立・転職・海外駐在のどのルートでも「食える」状態を維持できます。

女性の年収の実態は、女性公認会計士の年収と男女差でデータをもとに解説しています。

まとめ|「食えません」論の大半は誤解と独立直後の一面

「公認会計士は食えません」と言われる5つの理由を検証したところ、就職難・年収低い・AI代替・独立厳しい・合格者飽和の5つはいずれも誤解または部分的事実でしました。監査法人勤務の公認会計士は初任540〜600万円、30代で1,000万円超、40代でパートナーなら2,000万円超と、同年代の平均を大きく上回る収入を得ています。

「食えません」が現実化するのは、業務補助2年要件を満たさないまま独立を試みる、監査法人を早期離職する、監査経験を活かさない転職をする、という特定の選択肢を取った場合に限られます。資格そのものではなく、合格後の動き方が「食える/食えません」を分けます。

合格直後にやるべきことはシンプル。監査法人で業務補助2年+修了考査合格を完遂し、3〜5年目で監査+αのスキルを1つ持ちます。これだけで「食えません」リスクの大半は消えます。

参考文献・出典

- ※1: 金融庁 公認会計士・監査審査会「監査事務所等モニタリングレポート」https://www.fsa.go.jp/cpaaob/shinsakensa/kouhyou/index.html

- ※2: 日本公認会計士協会「会員数等調」https://jicpa.or.jp/about/data/

- ※3: 国税庁「民間給与実態統計調査」(同年代平均年収の出典)https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan.htm

- ※4: 日本取引所グループ「新規上場会社情報」https://www.jpx.co.jp/listing/stocks/new/

- ※5: 公認会計士・監査審査会「公認会計士試験合格者調」https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/index.html